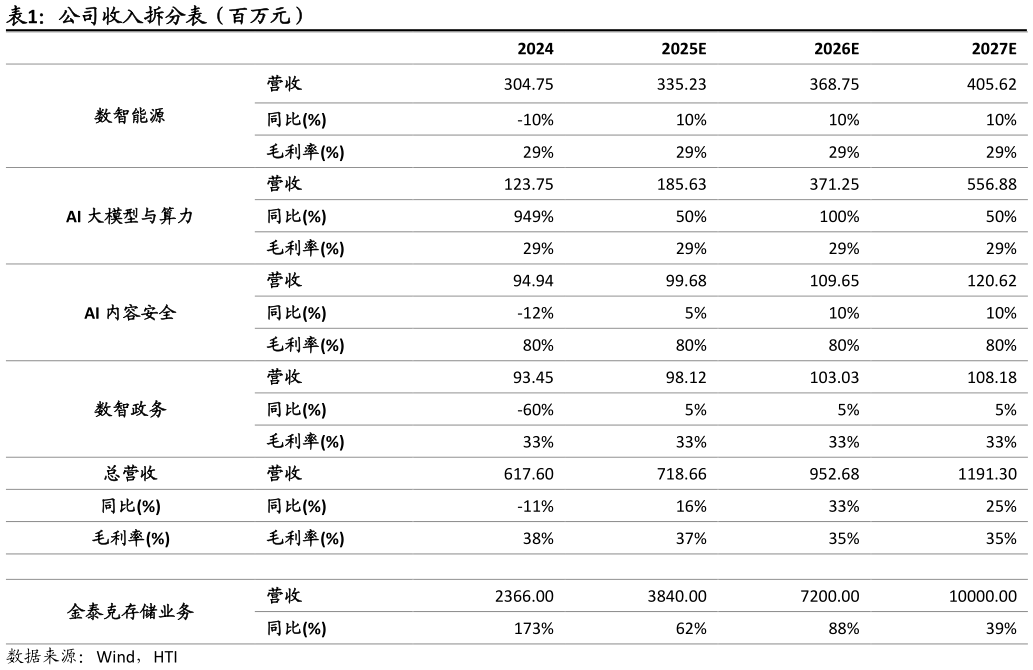

> 数据图表我想了解一下公司收入拆分表(百万元)2025-10-31.1. 收入和盈利预测 1)数智能源业务:该业务公司 2024 年实现收入 3.05 亿元,占公司总收入接近一半的比例,是公司的基石业务。数智能源业务基于大数据、人工智能和新能源调控技术,为电网、电厂等客户提供智能决策分析、资产调控、能碳管理等解决方案。公司虚拟电厂智慧调控平台已在多地投入运营,并与华北电力大学共建技术研究中心,形成技术与场景的双重优势。随着新能源全面并网和电力现货市场推进,2024 年数字能源实现营业收入 3.05 亿元,收入占比提升至 49.3%。我们判断随着新能源并网比例提升与电力现货市场推进,数智能源将持续受益于资源聚合、调度交易与能碳管理等刚性需求的放大。预计 2025-2027 年的数智能源业务的收入增速维持在 10%,毛利率维持在 29%的水平。 2)AI 大模型与算力业务:在算力基础设施方面,公司推进多项产品和业务创新,公司进一步深入算力基础设施领域,探索算力核心设备方向,以适用于 AI 大模型计算需求的高性能算力模组为主要方向,继续增强公司自研 AI一体机产品系列的基础算力性能,同时积极开拓外部高性能算力核心设备市场。根据公司 2025 年半年报披露,截至最新公司已签署千万级算力模组订单。在边缘侧 AI 方面,公司创新研发推出“开悟魔盒”边缘侧 AI 一体机产品。2024 年 AI 算力及大模型业务实现收入 1.24 亿元,成为第二增长曲线。预计 2025-2027 年的该业务的收入增速分别为 50%、100%、50%,毛利率维持在 29%的水平。 3)AI 内容安全业务:该业务公司 2024 年实现收入 0.95 亿元,“鸠摩智”平台覆盖 10 万级问答数据库,全面覆盖 20 个大类以及 120 多个细分小类,准确性达到 85%以上。公司具备 AI 全栈能力,形成算力、模型、中台、应用全领域布局,完成多地算力中心与行业云项目的商业化交付,“开悟魔盒”等端侧产品满足本地合规与效率需求,内容安全平台“鸠摩智”保障 AIGC 合规落地。随着我国在人工智能领域的国产化进程加速,“人工智能”产业深入发展,AI 应用市场前景广阔。我们预计 AI 内容安全业务板块 2025-2027年的增速分别为 5%、10%、10%,毛利率维持在 80%的水平。 4)数智政务:开普云深耕电子政务二十余年,累计服务超过 2100 家政府单位客户,覆盖 80%以上的省级政府、60%以上的中直机关和国务院组成部门及 60%以上的地市级政府,2024 年数智政务实现收入 0.93 亿元,受预算周期影响短期承压,但随着项目推进与产品化迭代,订单交付节奏改善可期。我们预计数智政务业务板块 2025-2027 年的增速维持在 5%,毛利率维持在33%的水平。 5)储存业务(拟收购标的金泰克):若并购成功落地将成为利润与现金流核心来源,周期修复与产品升级共振。公司拟通过现金与发行股份相结合方式取得南宁泰克全部股权,金泰克存储业务 2024 年实现收入 23.66 亿元、净利润 1.36 亿元,2025 年上半年实现收入 13.13 亿元、净利润 0.49 亿元。供给侧,三星、海力士、美光等存储巨头自 2024 年底起相继启动减产,2025年上半年均执行了 10%-15%的产能压缩计划,并逐步退市旧产品需求侧,数据中心、人工智能服务器等企业级需求成为主导,带来储存量增质变的双重驱动,同时单位设备内存容量成倍提高、性能要求大幅提升。受益于DDR5 与企业级 SSD 需求上行、旧产品出清与高端产能紧缺共振,以及公司在企业级内存与固件定制方面的技术与认证体系,存储业务量价有望维持高位。同时,软硬协同将为公司 AI 一体机与算力方案提供稳定内供,降低外采成本并提升整体盈利质量。预计被收购标的金泰克 2025-2027 年的收入增速分别为 62%,88%,39%。海通国际综合其他