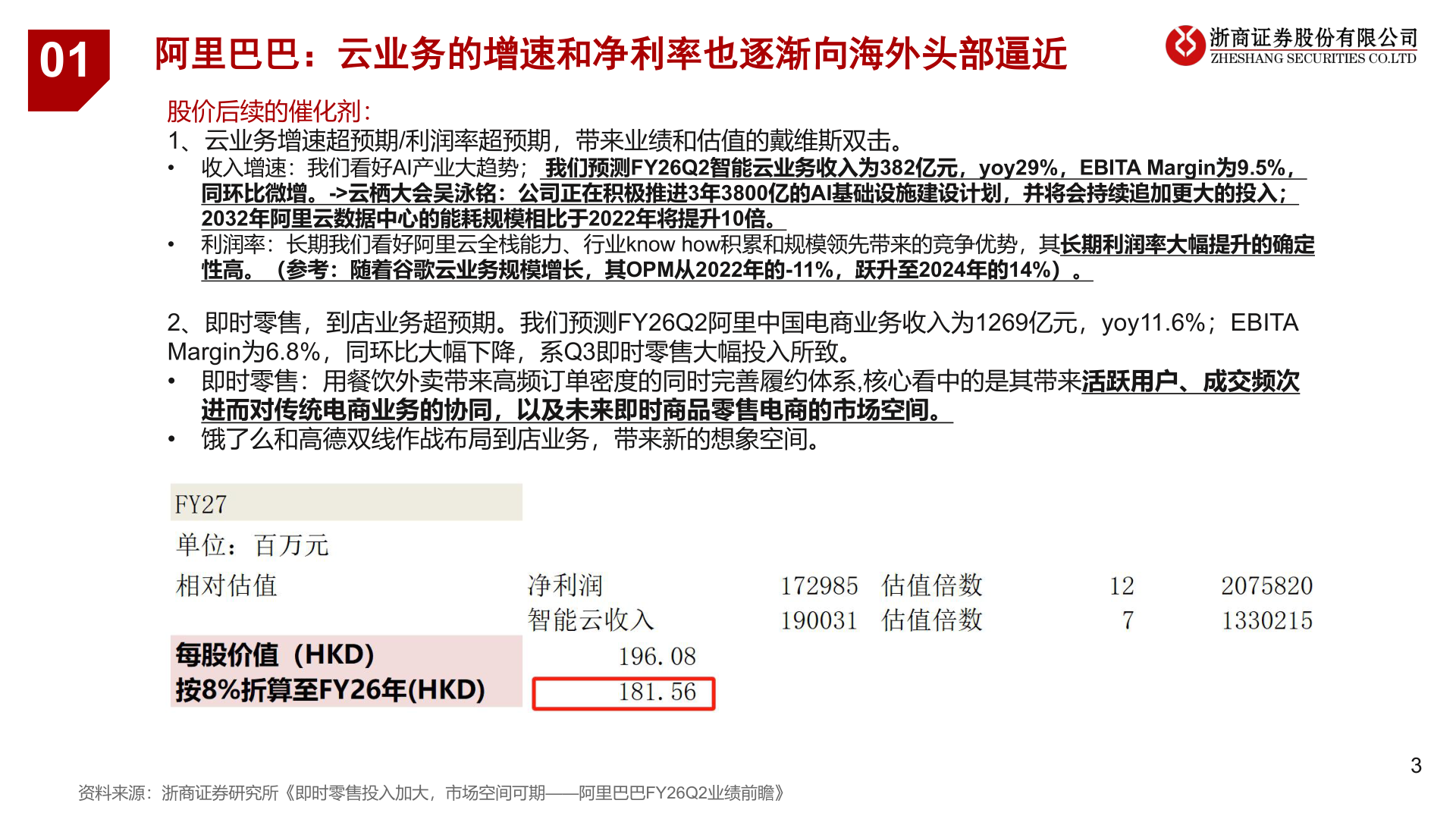

> 数据图表咨询下各位012025-10-301阿里巴巴:云业务的增速和净利率也逐渐向海外头部逼近股价后续的催化剂:1、云业务增速超预期/利润率超预期,带来业绩和估值的戴维斯双击。• 收入增速:我们看好AI产业大趋势; 我们预测FY26Q2智能云业务收入为382亿元,yoy29%,EBITA Margin为9.5%,同环比微增。->云栖大会吴泳铭:公司正在积极推进3年3800亿的AI基础设施建设计划,并将会持续追加更大的投入;2032年阿里云数据中心的能耗规模相比于2022年将提升10倍。• 利润率:长期我们看好阿里云全栈能力、行业know how积累和规模领先带来的竞争优势,其长期利润率大幅提升的确定性高。(参考:随着谷歌云业务规模增长,其OPM从2022年的-11%,跃升至2024年的14%)。2、即时零售,到店业务超预期。我们预测FY26Q2阿里中国电商业务收入为1269亿元,yoy11.6%;EBITA Margin为6.8%,同环比大幅下降,系Q3即时零售大幅投入所致。• 即时零售:用餐饮外卖带来高频订单密度的同时完善履约体系,核心看中的是其带来活跃用户、成交频次进而对传统电商业务的协同,以及未来即时商品零售电商的市场空间。• 饿了么和高德双线作战布局到店业务,带来新的想象空间。资料来源:浙商证券研究所《即时零售投入加大,市场空间可期——阿里巴巴FY26Q2业绩前瞻》3浙商证券科技传媒