> 数据图表一起讨论下01

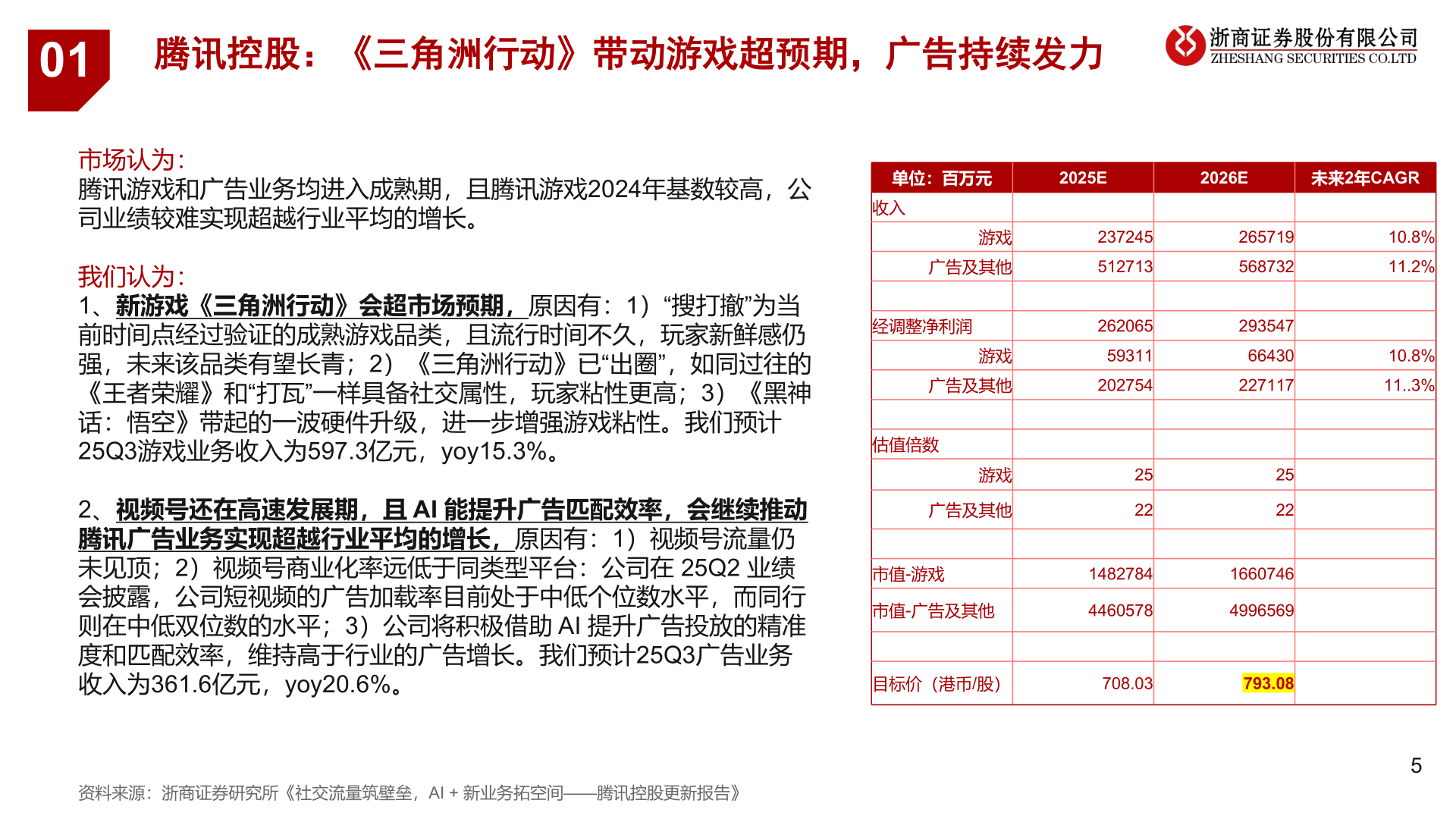

2025-10-301腾讯控股:《三角洲行动》带动游戏超预期,广告持续发力市场认为:腾讯游戏和广告业务均进入成熟期,且腾讯游戏2024年基数较高,公司业绩较难实现超越行业平均的增长。我们认为:1、新游戏《三角洲行动》会超市场预期,原因有:1)“搜打撤”为当前时间点经过验证的成熟游戏品类,且流行时间不久,玩家新鲜感仍强,未来该品类有望长青;2)《三角洲行动》已“出圈”,如同过往的《王者荣耀》和“打瓦”一样具备社交属性,玩家粘性更高;3)《黑神话:悟空》带起的一波硬件升级,进一步增强游戏粘性。我们预计25Q3游戏业务收入为597.3亿元,yoy15.3%。2、视频号还在高速发展期,且 AI 能提升广告匹配效率,会继续推动腾讯广告业务实现超越行业平均的增长,原因有:1)视频号流量仍未见顶;2)视频号商业化率远低于同类型平台:公司在 25Q2 业绩会披露,公司短视频的广告加载率目前处于中低个位数水平,而同行则在中低双位数的水平;3)公司将积极借助 AI 提升广告投放的精准度和匹配效率,维持高于行业的广告增长。我们预计25Q3广告业务收入为361.6亿元,yoy20.6%。资料来源:浙商证券研究所《社交流量筑壁垒,AI + 新业务拓空间——腾讯控股更新报告》单位:百万元2025E2026E未来2年CAGR收入游戏广告及其他经调整净利润游戏广告及其他估值倍数游戏广告及其他237245 512713262065 59311 2027542522265719 568732293547 66430 2271172522市值-游戏市值-广告及其他1482784446057816607464996569目标价(港币/股)708.03793.0810.8%11.2%10.8%11..3%5