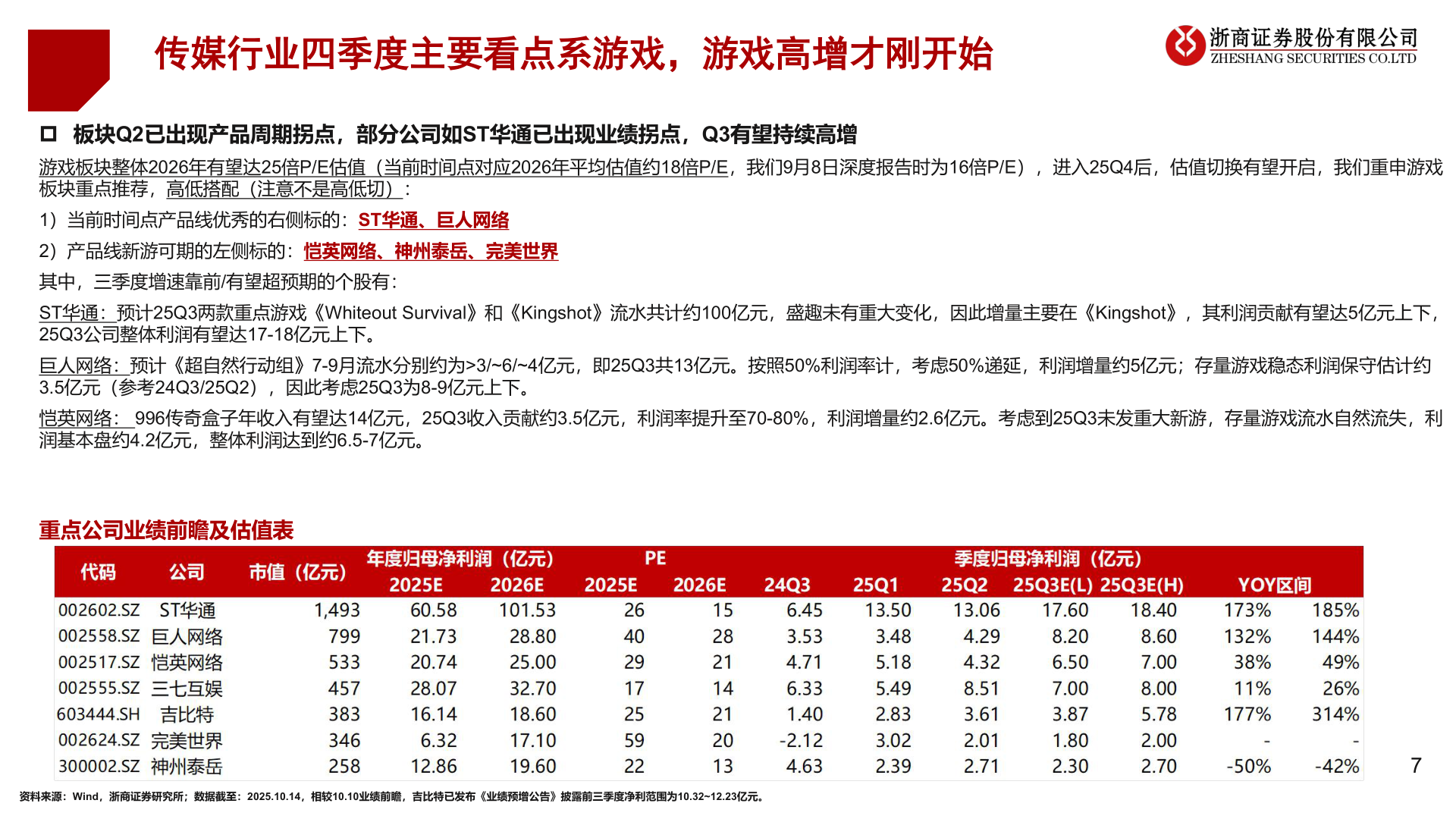

> 数据图表一起讨论下传媒行业四季度主要看点系游戏,游戏高增才刚开始2025-10-3传媒行业四季度主要看点系游戏,游戏高增才刚开始p 板块Q2已出现产品周期拐点,部分公司如ST华通已出现业绩拐点,Q3有望持续高增游戏板块整体2026年有望达25倍P/E估值(当前时间点对应2026年平均估值约18倍P/E,我们9月8日深度报告时为16倍P/E),进入25Q4后,估值切换有望开启,我们重申游戏板块重点推荐,高低搭配(注意不是高低切):1)当前时间点产品线优秀的右侧标的:ST华通、巨人网络2)产品线新游可期的左侧标的:恺英网络、神州泰岳、完美世界其中,三季度增速靠前/有望超预期的个股有:ST华通:预计25Q3两款重点游戏《Whiteout Survival》和《Kingshot》流水共计约100亿元,盛趣未有重大变化,因此增量主要在《Kingshot》,其利润贡献有望达5亿元上下,25Q3公司整体利润有望达17-18亿元上下。巨人网络:预计《超自然行动组》7-9月流水分别约为>3/~6/~4亿元,即25Q3共13亿元。按照50%利润率计,考虑50%递延,利润增量约5亿元;存量游戏稳态利润保守估计约3.5亿元(参考24Q3/25Q2),因此考虑25Q3为8-9亿元上下。恺英网络: 996传奇盒子年收入有望达14亿元,25Q3收入贡献约3.5亿元,利润率提升至70-80%,利润增量约2.6亿元。考虑到25Q3未发重大新游,存量游戏流水自然流失,利润基本盘约4.2亿元,整体利润达到约6.5-7亿元。添加标题重点公司业绩前瞻及估值表资料来源:Wind,浙商证券研究所;数据截至:2025.10.14,相较10.10业绩前瞻,吉比特已发布《业绩预增公告》披露前三季度净利范围为10.32~12.23亿元。7浙商证券科技传媒