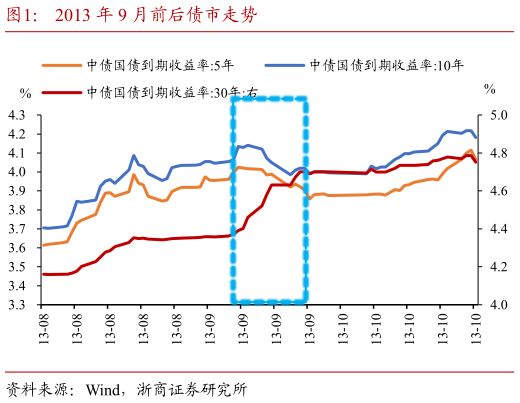

> 数据图表各位网友请教一下2013 年 9 月前后债市走势2025-10-4绪拐点看央行”。具体可展开为:中短端对“资金底”最敏感,7 月即横盘超长端对“供给监管配置盘撤出”三杀最敏感,补跌滞后约 1 个月50 年国债发行利率可作为“超长端情绪极端值”的高频观察指标直到 10 月 PMI 低于预期叠加央行重启 14 天逆回购,长端才逐渐确认顶部,曲线由熊陡转入熊平。浙商证券综合其他