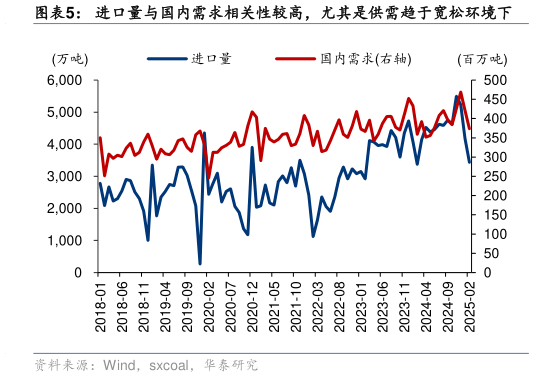

> 数据图表如何解释进口量与国内需求相关性较高,尤其是供需趋于宽松环境下2025-3-4分阶段来看: 1)2018-20 年受通关限制影响较为明显。2018-20 年均有全年进口量平控目标,从具体月度实施角度来看,上半年通常受影响较小,进口煤量基本随需求波动,而在进口量增速显著的情况下,为了达到全年进口量平控目标,下半年通关措施或较为严格,进口量均呈现下行趋势,尤其是 2018 及 2019 年的 12 月,进口量分别同比下降 55%和 73%,而之后的1 月份进口量又出现明显增加,或可推断 12 月延迟通关导致部分原本 12 月的进口量推迟至隔年 1 月,从而达到降低年度进口量的效果。2018 年上半年需求回暖带动进口量同比增长 16.7%至 1.5 亿吨,而进入四季度随着产量平控目标的明确,11-12 月进口量明显下降,12 月单月进口量骤降至 1023 万吨,同比下降 55%,创 2017 年来新低,而 2019 年 1 月进口量立即反弹至 3,350 万吨,同比增长 20%,而 2019 年末-2020 年初也初现类似情况,四季度开始单月进口量环比明显下降,12 月基本没有清关,单月进口 277 万吨,在前一年低基数上同比再次下降 73%,而同样 2020 年 1 月进口量跳涨至 4,356 万吨,同比增长 30%,侧面印证年底延迟通关改变了部分进口量的时间分布。 2)2020-2022 年地缘关系紧张导致澳大利亚煤进口大幅减少以及海外供需收紧下价格优势收缩主导这一阶段的实际进口煤量。受中澳两国关系阶段性紧张影响,2020 年 10 月开始我国大幅减少澳大利亚煤炭进口,2021-22 年全年进口澳煤总量分别为 1,171 万吨和 286万吨,远低于 2020 年的 7,808 万吨。另一方面,2021 年全球经济从 2020 年疫情的突然打击中逐渐恢复叠加欧洲极端天气下供暖需求增加,能源需求上升,而供给端欧洲可再生能源受天气影响出力不足的同时传统能源在能源转型政策下过早退出,能源对外依赖度高,对国际市场能源需求增加,供需错配下,2021 年海外能源价格快速上涨,2022 年则受俄乌冲突下俄罗斯天然气供给中断的进一步扰动,欧洲天然气价格再次飙升,带动海外煤炭价格高涨,进口煤价格优势不在。尽管 2022 年我国增加了从蒙古和俄罗斯的煤炭进口量,但印尼煤进口也受到全球煤炭市场供需紧张扰动同比下降 12.8%或 2,508 万吨,全年煤炭进口量同比下降 9.3%,约 3,000 万吨。海外煤炭市场供需紧张下,海运煤市场对我国煤炭供给敞口收紧并带动海外煤价优势消失,也会影响我国的实际进口煤量,从而影响国内的煤炭价格水平。 3)2023 年后,海外市场格局逐渐重塑,供需趋于宽松,煤炭进口量与国内需求相关性较高。2023 年后随着俄罗斯贸易东移,全球贸易流向重塑的格局逐渐稳定,煤炭供需逐渐宽松,海外煤价回落,而国内煤价在需求快速增长下回落幅度较小,进口窗口再次打开,叠加疫情后交通运输状况改善以及澳煤恢复进口,煤炭进口量快速提升。2023-24 年,煤炭总进口量分别同比增长 61.8%和 14.1%至 4.7 亿吨和 5.4 亿吨。华泰证券能源矿产