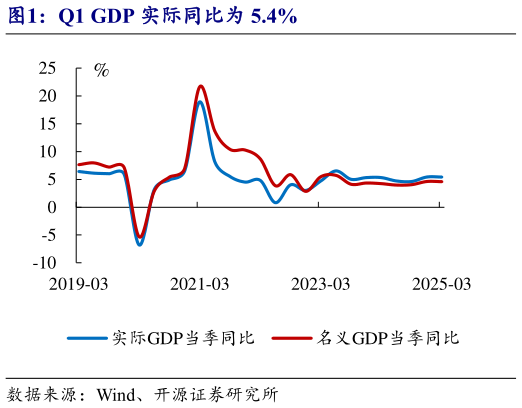

> 数据图表请问一下Q1 GDP 实际同比为 5.4%2025-4-3 应对关税扰动,超常规政策有望发力 1、Q1 GDP 数据超预期,多数经济分项边际改善,但当下更应关注对等关税加码对出口和经济的拖累。美国对华加征关税升至 145%,或已脱离了可线性外推的区间。我们以“美国对华进口依赖度”修正此前测算模型,54%、104%、145%三种关税情形下,对我国 GDP 的扰动在 1-2 个百分点区间,意味着对冲政策规模可能较大。 2、我们认为超常规政策有望发力,更加注重投资于人以及出口企业支持。除了已明确的降准降息,消费端:消费补贴可能扩容并新增服务消费券(餐饮、住宿、旅游、电影、体娱等),减少商品消费潜在的透支效应出台中央层面生育补贴增加收入性政策(养老、医保、劳动工资上调)若关税影响超预期,对中低收入群体定向补贴或非“零概率”的政策选项。地产端,可能包括再次新增一批货币化安置规模、扩大地方收储力度、放开一线城市限购等。 风险提示:政策变化超预期美国经济超预期衰退。开源证券综合其他