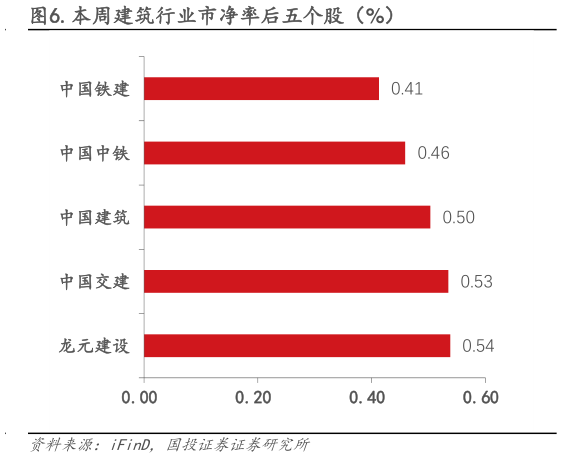

> 数据图表如何才能.本周建筑行业市净率后五个股(%)2025-4-11.行业动态分析:2025 财政政策更为积极,国常会核准 10 台核电机组 4 月 25 日,政治局会议召开,提出要坚持稳中求进总基调,加紧实施更加积极有为的宏观政策,用好用足更加积极的财政政策和适度宽松的货币政策,既定政策早出台早见效,根据形势变化及时推出增量储备政策,加强超常规逆周期调节在基建资金方面,提出加快地方政府专项债、超长期特别国债等发行使用,继续实施地方政府一揽子化债政策,加快解决地方政府拖欠企业账款问题。 3 月基建投资环比提速,美国征收对等关税背景下,出口面临较大压力,扩内需成为我国经济增长的重要支撑点,政治局会议提出要实施更加积极有为的宏观政策,根据形势变化及时推出增量储备政策,加强超常规逆周期调节,基建政策投资有望预期,助力行业基本面持续边际改善。此外,基于发展战略角度,在“一带一路”沿线国家的业务布局投入力度或加大,建筑行业多家头部企业积极扩展国际化布局,海外工程建设释放市场需求增量。建议关注:1)传统基建央企,整体估值处历史低位,基建加码和企业财务指标改善驱动板块表现:中国建筑、中国交建、中国中铁、中国铁建2)基建产业链前端设计企业商业模式占优,经营稳健,受益基建加码预期下的需求释放和回款改善:中交设计、地铁设计、设计总院3)海外细分领域竞争力突出的国际工程服务商:中材国际、中钢国际。 4 月 27 日,国务院总理李强主持召开国务院常务会议,决定核准浙江三门三期工程等 10 台核电机组,并强调发展核电必须确保安全万无一失,要压实参建单位和业主单位主体责任,按照全球最高安全标准建设和运营核电机组,持续加强安全监管能力建设,切实兜牢核电安全保障网。本次国常会核准的 10 台核电机组,分别为广西防城港核电三期5、6 号机组、广东台山核电二期3、4 号机组、浙江三门核电三期5、6 号机组、山东海阳核电三期5、6 号机组、福建霞浦核电一期1、2 号机组五个工程。核电机组从核准到建成的周期一般为56-60 个月,一台核电机组投资额约 200 亿元。以此计算,10 台机组预计总投资超 2000 亿元。这是今年首次有新核电项目通过审批。2019-2025 年,我国核准核电机组数量分别为 6台、4 台、5 台、10 台、10 台、11 台、10 台,2022 年以来,我国已连续 4 年每年核准 10 台及以上核电机组,整体呈现出积极安全有序发展的势头。 在建筑行业细分领域中,核电建设板块跟随核电行业需求维持高景气度状态,为建筑行业下游需求旺盛领域,根据中国核能行业协会发布中国核能发展报告 2025蓝皮书,我国商运核电机组达到 58 台,总装机容量达 60.96GW,“十四五”规划明确提出核电运行装机容量达到70GW,目前在建核电机组 28 台,总装机容量 33.65GW。核电工程为核电产业中游,具备高壁垒特性,此前批复机组逐步进入建设高峰期,存量项目进度和新增机组核准均创造核电建设需求,核电建设龙头订单高增,业绩弹性十足,关注中国核建投资机会。 2.市场表现:建筑行业上涨 0.76%,化学工程板块表现亮眼 2.1.建筑行业一周行情 行业涨跌幅。4 月 21 日至 4 月 25 日,建筑装饰行业(SWI)上涨 0.76%,弱于深证成指(1.38%),强于沪深 300(0.38%)、上证综指(0.56%)表现。周涨幅在 SW 30 个一级行业中位居第 19位。分子板块看,本周化学工程涨幅最大(5.34%), 国际工程(2.30%)、工程咨询服务(1.54%)、装修装饰(1.36%)板块优于行业表现。国投证券公共服务