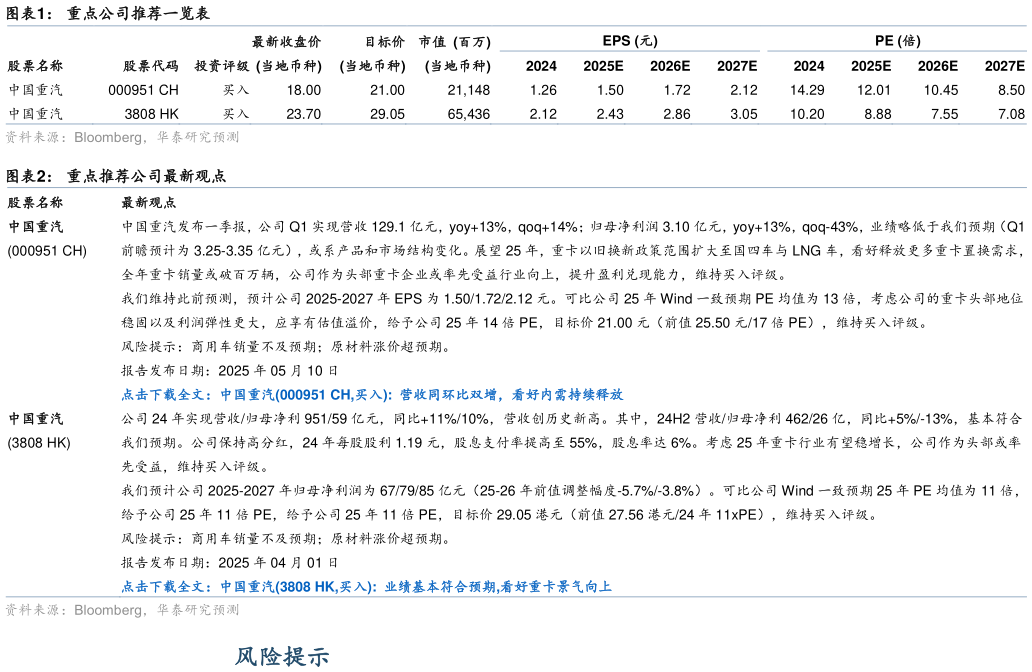

> 数据图表如何了解重点公司推荐一览表2025-8-2我们上调商用车行业至“增持”评级: 1)基本面:7 月重卡销量(8.3 万辆,同比42%)超出市场预期,月销量在过去 8 年属于第二高水平(仅次于 20 年 7 月),月销量和同比增速实现连续 4 个月的正增长。结构层面,燃气重卡复苏态势显现,新能源重卡销量连续 5 个月销量突破 1.5 万辆,新能源渗透率超26%。无论在总量和结构方面,销量表现均优,行业增长基调明确。 2)催化剂:政策刺激:H2 以旧换新政策在全国范围内加速显现(7 月在北方城市的落地刺激效果已初见成效)。且政策拓展到国四车,与 24 年同期相比,25 年置换基数显著较高(23 年底国三保有量 50 万24 年底国四保有量 76 万)工程开工:雅鲁藏布江下游水电工程开工,参照 2010 年,大规模工程投资直接带动重卡销量突破百万大关。此次工程有望对于工程重卡有更高的拉动,且在双碳目标下存在新能源结构性受益机会。 综合考虑下,我们预计 25 年我国重卡销量达 105 万辆(国内 72 万辆上调至 75 万辆),行业景气度或继续上行,上调行业评级至“增持”我们维持重汽 A重汽 H 25 年 EPS 为1.502.43 元,维持目标价为 21.00 元29.05 港币,均维持“买入”评级华泰证券公共服务