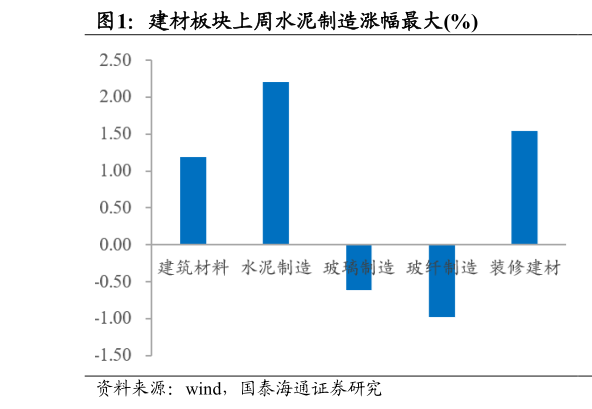

> 数据图表各位网友请教一下建材板块上周水泥制造涨幅最大%2025-8-31. 建材行业投资策略 西部基建节奏再催化,华北地区 8 月错峰规划有所超预期。伴随雅下水电站的开工,新疆西藏地区重点基建工程后续开工置信度提升,新藏铁路公司成立形成新催化。西部地区水泥行业有三个明显优势,第一在于基建的刚需性更强,第二在于资金来源的确定性更强,第三在于格局的集中度更优。8月如河南等部分环京津冀地区开始行业自律限产,涉及的区域和时间段有所超预期,有利于行业库位优化和供需的改善。对于 2025 年全年我们保持单位盈利能力同比改善的假设。推荐水泥龙头海螺水泥、华新水泥、上峰水泥、华润建材科技、天山股份、塔牌集团等。 消费建材基本面有望进入右侧区间。北京进一步优化地产政策,放松五环外地区限购政策。消费建材行业格局触底价格竞争开始缓和甚至迎来一定修复,同步降本降费主动追求盈利能力的改善。24Q3 留下的低基数基础有望促使 25H2 行业进入到营收和盈利能力同步企稳甚至改善的右侧区间。重点推荐渠道转型扩品类持续领先的东方雨虹,石膏板盈利高度稳健两翼发力的北新建材,商业模式和零售管理最优的伟星建材,现金流和股东回报领跑行业的兔宝宝,估值最显优势的中国联塑,零售发力工程逆势提升市占率的三棵树,市占率提升竞争格局触底的科顺股份等。 玻璃加工玻纤龙头持续价值回归,特种电子布等新需求引起关注。玻璃加工需求强韧性,浮法量价同比判断还有压力,但龙头竞争力高壁垒,估值和股息充分优势,迎来持续价值回归玻璃纤维板块长协提价开始兑现,龙头企业销售占比更高的高端粗纱以及电子纱布明显需求和格局更优。特种电子布虽下游需求预期提升和结构改善因此产业景气和产品迭代预期。推荐国内和美国基地扩产提速,带动全球份额持续提升推荐福耀玻璃传统玻璃加工领域推荐原片成本优势明显,下游加工布局领先的信义玻璃与旗滨集团推荐玻璃纤维龙头中国巨石、中材科技等。国泰海通金融地产