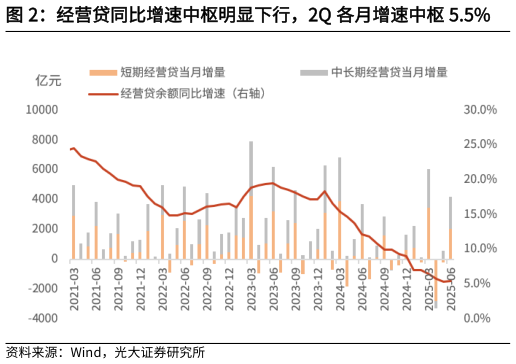

> 数据图表一起讨论下经营贷同比增速中枢明显下行,2Q 各月增速中枢 5.5%2025-8-4(1)消费贷投放偏弱,个人消费贷支持性政策有助于提升增长稳定性。现阶段居民就业、收入等长周期变量仍待改善,整体加杠杆能力、意愿偏低。据央行金融机构贷款投向数据,25Q2 末住户消费性贷款(不含按揭)余额 21.2 万亿,上半年增量 1700 亿,同比少增 500 亿,消费贷增长速度明显放缓。剔除信用卡贷款约 8.7 万亿(2024 年末数据)后,非房消费贷余额约有 12.5 万亿左右。国股银行新发放个人消费贷款利率约在 34%,本次贴息利率 1%,能够较明显降低居民端融资成本。补贴后,优质客户消费贷实际融资利率将落于 3%以内,低利率或提振消费贷需求。(2)经营贷是近年居民信用扩张的重要支撑,但上半年累计增量不及去年同期。民营小微、个体工商户等客群作为经济“毛细血管”,其经营景气度受经济环境影响较大,内需不振情况下,信用扩张需求放缓。2025 年上半年经营贷新增 9492亿,同比少增 7050 亿,占新增居民贷款比重 81%,较去年同期下降 31pct。本次经营贷财政贴息 1%,可最高补贴 1 万元,超过占小微企业实际融资利率的两成,此举能够明显降低户均贷款规模较小的主体(100 万元以内)利息负担。光大证券大消费