> 数据图表怎样理解国内碳酸锂周度库存(万吨)

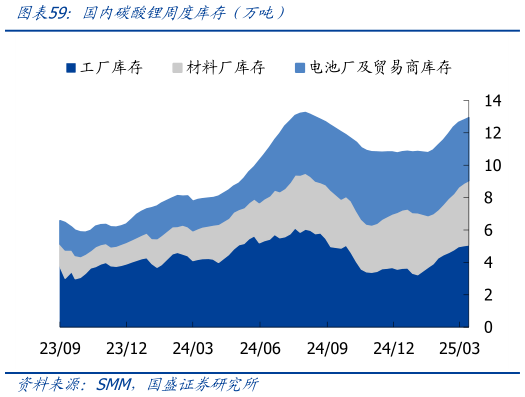

2025-4-0价格:本周电碳下跌 0.3%至 7.4 万元吨,电氢下跌 0.1%至 7.5 万元吨碳酸锂期货主连跌 1.3%至 7.3 万元吨。成本端锂辉石跌 0.5%至 817 美元吨,对应成本支撑7.58 万元吨锂云母跌 2.2%至 1740 元吨(含税),对应成本支撑 8.00 万元吨(含税)。供给:据 SMM,本周碳酸锂产量环增 2%至 1.76 万吨,开工率 47%((前值 47%),累库 1,477 吨至 12.94 万吨。需求:据乘联会预测,3 月国内乘电零售销量分别为185100 万辆,渗透率 54%,乘用车同环比9%33%,电动车同环比41%45%。年初至今乘电零售销量分别为 503243 万辆,渗透率 48%,乘用车同比4%,电动车同比37%。排产方面,据 SMM,4 月磷酸铁锂排产 26.1 万吨,同环比56%1%,三元材料排产 6.2 万吨,同环比-5%7%。动力电池排产 98GWh,同环比44%4%。 点评:本周锂盐产量环比微增,延续累库。磷酸铁锂材料 4 月排产预期较 3 月未有太大变化,材料厂在本周整体维持稳定生产,但部分头部企业由于订单量相较于月初的满产计划有所减少,二、三梯队材料厂整体生产较积极。下游电芯厂需求较稳,整体较 3月有小幅增长。4 月,部分材料厂将与电芯厂针对第二季度加工费重新谈涨。现阶段看,今年 3-4 月补库季节成色偏弱,下游维持谨慎排产、刚需采购,需求端对锂价驱动偏弱。另一方面,原料端仍偏强势,对锂价支撑仍在,预计短期锂价震荡运行。