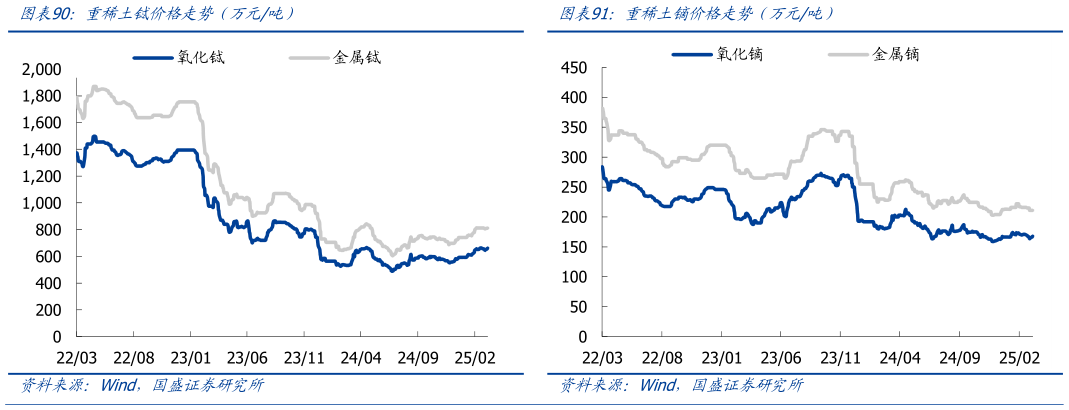

> 数据图表谁能回答重稀土铽价格走势(万元吨)重稀土镝价格走势(万元吨)

2025-4-0