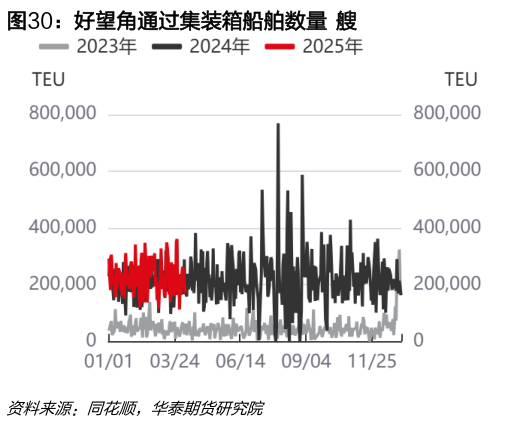

> 数据图表如何看待好望角通过集装箱船舶数量 艘2025-4-4市场分析 线上报价方面。 Gemini Cooperation:马士基上海-鹿特丹第16周报价11571951,第17周报价11141868赫伯罗特4月下半月船期报价14002400,5月上半月船期报价18003000。 MSCPremier Alliance,MSC 4月份船期报价14302390ONE 4月下半月船期报价21912137,5月份船期报价21912137HMM4月下半月船期报价13422254。 Ocean Alliance,COSCO 4月下半月船期报价21753625CMA4月上半月船期报价13852345,4月下半月船期报价14852545,5月份船期报价24854545EMC 4月下半月船期报价15552510OOCL 4月份船期报价14502300。 地缘端:美国总统特朗普:(就伊朗问题表示)如果需要军事行动,我们将采取军事手段,以色列也会参与其中。 4月份运力相对较多,5月份运力目前相对较少。WEEK151617周运力分别为32.525.831.6万TEU,月度周均29万TEU , 较 2024 年 同 期 增 加 20% 。 5 月 份 运 力 目 前 相 对 较 少 ( TBN 数 据 未 包 含 在 内 ), 投 资 者 需 关 注 ,WEEK1819202122周运力分别为28.4225.9321.826.9128.2万TEU,月度周均运力26.27万TEU左右,较2024年同比增加14%。目前15周两个空班,18192021周各有一个空班,关注5月份是否有更多空班推出。 主要船司4月下半月尝试挺价,同时CMA官宣5月份上海-鹿特丹报价至23854545。OA联盟以及MSCPA联盟均尝试4月下半月涨价,0A联盟中CMA下半月报价尝试涨至14852545上半月价格13852345。MSCPA联盟中,MSC4月下半月报价14302390上半月报价12502090,不过线下MSC已经宣布下半月价格沿用上半月的12502090,ONE以及HMM4月下半月价格均较4月上半月有所抬升,但近期又有所下修。马士基 上海-鹿特丹第16周报价11571951,第17周报价11141868。总的来看,下半月报价有所企稳,目前报价均值在2200美元FEU左右,预估SCFIS介于1500-1600之间。 远期合约06、08随着旺季的来临,7月份之前每个月预计船司都会发涨价函,强预期或使两个合约短期走势较强。6月以及8月苏伊士运河复航的率逐渐降低,06合约以及08合约或将不会计价苏伊士运河复航,后续博奔逐渐转向旺季成色。参考季节性规律,随着春节后复工复产以及欧洲地区圣诞货品出口时期到来,4-8月份,远东-欧洲货量不断抬升,且船司在对应月份可能会每个月都会发布涨价函,推动运价处于相对高位。CMA率先公布5月份上海-鹿特丹报价至23854545,悄绪端偏利多,2025年远东-欧洲航线的供需端与2024年差异较大。我们认为旺季价格的高度需要降低预期。特朗普宣布对大部分经济体暂停实施对等关税政策(仅生效13个小时),期限为90天以供谈判,特朗普还表示过去几天一直在考虑暂停事项 ,该措施的实施或会引发其他国家至美国的抢出口,若抢出口出现将支撑其他航线运价,中国-美国航线因为货量减少导致的多余的船舶或会调去增援其他航线而非欧线(较之前预期有所变化),同时后期需要关注其他航线的抢运是否会引发港口拥堵进而吸收全球运力。 总体来看,目前处于4月上旬,主要船司预计陆续发布5月份涨价函况,CMA已经线上官宣5月份上海-鹿特丹报价至23854545。5月份高频跟踪运力相对较少,预计5月份挺价效果好于3月以及4月,特朗普最新政策的变动或引发其他航线的抢运潮以及港口拥堵的预期,后续持续追踪。目前06合约已经跌至1700点附近,逼近4月下半月现货价格,预计近期会表现较强。华泰期货公共服务