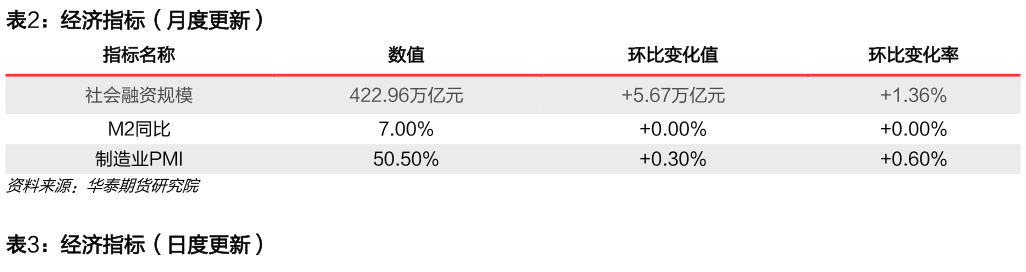

> 数据图表如何看待经济指标(月度更新)2025-4-3核心观点 市场分析 宏观面:(1)宏观政策:3月5日,十四届全国人大三次会议指出将实施更加积极的财政政策,今年赤字率拟4%,一般公共预算支出规模29.7万亿元拟发行超长期特别国债1.3万亿元,拟安排地方政府专项债券4.4万亿元,今年合计新增政府债务总规模11.86万亿元实施适度宽松的货币政策。 2)通胀:3月CPI同比下降0.1%。 资金面:(3)央行:2025-04-22,央行以固定利率1.5%、数量招标方式开展了2205亿元7天的逆回购操作,操作利率为1.5%。(4)货币市场:主要期限回购利率1D、7D、14D和1M分别为1.709%、1.670%、1.800% 和1.754%,回购利率近期回落。 市场面:(5)收盘价:2025-04-22,TS、TF、T、TL收盘价分别为102.40元、106.17元、108.97元、119.92元。涨跌幅:TS、TF、T和TL涨跌幅分别为0.01%、0.07%、0.17%和 0.50%。(7)TS、TF、T和TL净基差均值分别为-0.089元、-0.090元、-0.083元和-0.095元。 综合来看:美国于4月初突发实施史无前例的“对等关税”政策直接引发全球市场的避险需求激增。避险资金迅速转向债券市场,推动国债期货价格走强。货币政策预期方面,在出口压力加大、外部冲击增强的背景下,市场普遍预期央行将加大逆周期调节力度,降准降息的可能性明显上升,这为中长端利率债提供了上涨动能。展望后市,短期内国债期货仍有支撑,受益于资金面宽松和政策宽松预期。但中期来看,长端利率已处低位,继续下行空间有限,叠加外部谈判进展和政府债供给等不确定因素,债市可能转向结构性波动,需关注政策节奏与市场情绪变化。 策略 单边:回购利率回落,国债期货价格震荡,2506合约中性。 套利:关注基差走廓。 套保:中期存在调整压力,空头可采用远月合约适度套保。 风险 流动性快速紧缩风险华泰期货公共服务