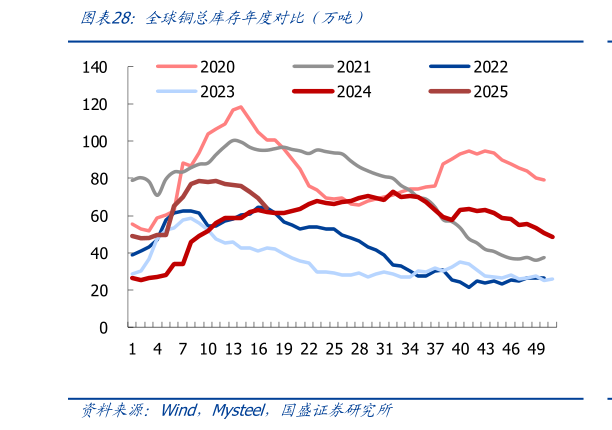

> 数据图表想关注一下全球铜总库存年度对比(万吨)2025-4-0宏观方面:特朗普关税态度缓和后,市场风险偏好短期提升,铜价可能迎来一波修复行情。库存端:本周全球铜库存 64.1 万吨,环比-5.5 万吨,近几周随着铜价下跌,下游补库积极性提升供给端:现货精矿 TC 下挫至-40.3 美元吨,铜矿的供应相对紧张,冶炼企业获取铜矿的成本增加,从而限制了铜的供应弹性。需求端:国内“金三银四”旺季叠加市场对美国加征关税的担忧,促使企业提前囤货,下游开工率表现尚可,周内精铜杆开工率继续提升,对铜价形成支撑。而中期贸易战的不确定性依然为需求蒙上阴影。国盛证券能源矿产