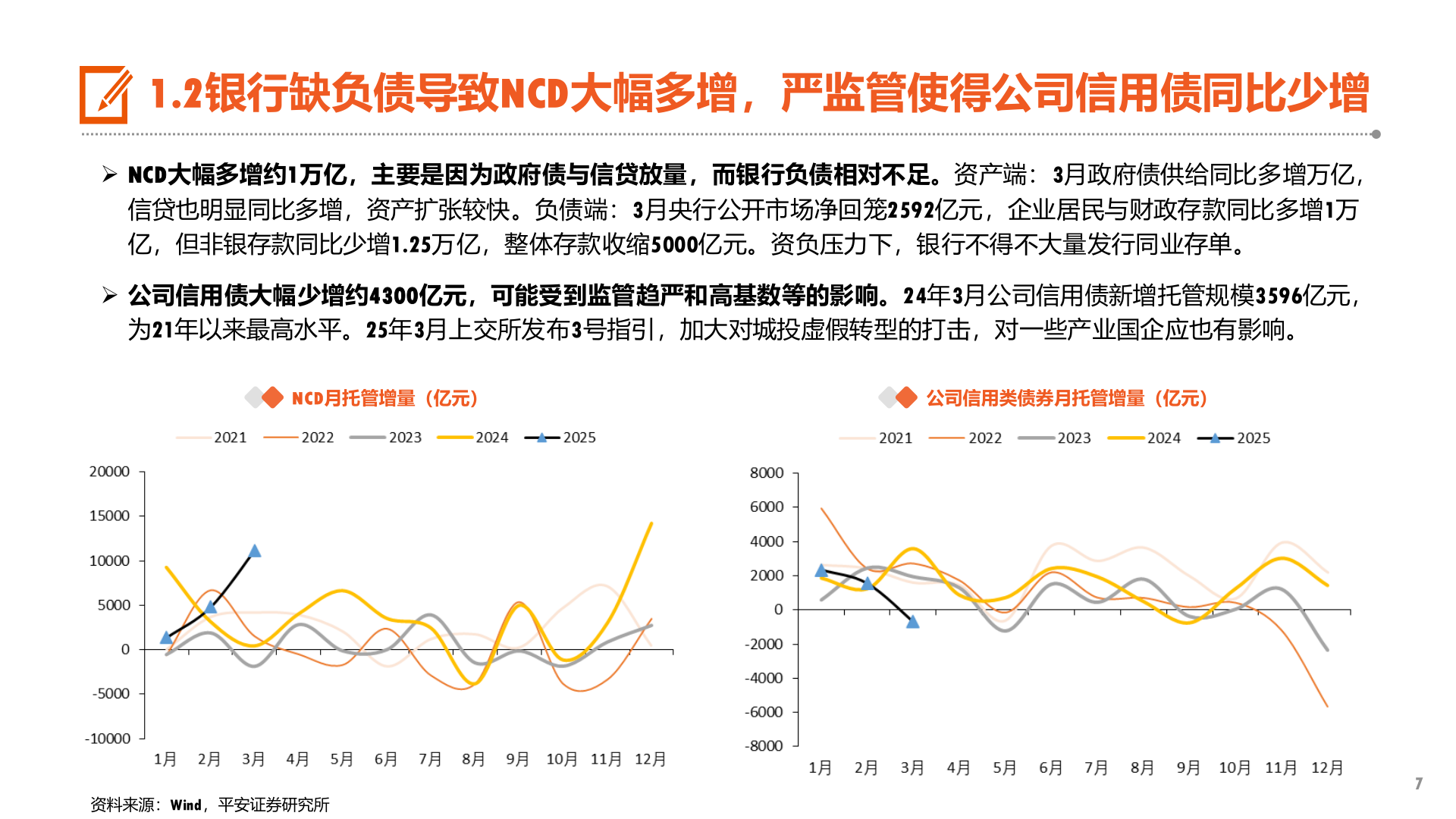

> 数据图表各位网友请教一下1.2银行缺负债导致NCD大幅多增,严监管使得公司信用债同比少增2025-5-21.2银行缺负债导致NCD大幅多增,严监管使得公司信用债同比少增 NCD大幅多增约1万亿,主要是因为政府债与信贷放量,而银行负债相对不足。资产端:3月政府债供给同比多增万亿,信贷也明显同比多增,资产扩张较快。负债端:3月央行公开市场净回笼2592亿元,企业居民与财政存款同比多增1万亿,但非银存款同比少增1.25万亿,整体存款收缩5000亿元。资负压力下,银行不得不大量发行同业存单。 公司信用债大幅少增约4300亿元,可能受到监管趋严和高基数等的影响。24年3月公司信用债新增托管规模3596亿元,为21年以来最高水平。25年3月上交所发布3号指引,加大对城投虚假转型的打击,对一些产业国企应也有影响。NCD月托管增量(亿元)公司信用类债券月托管增量(亿元)资料来源:Wind,平安证券研究所7平安证券金融地产