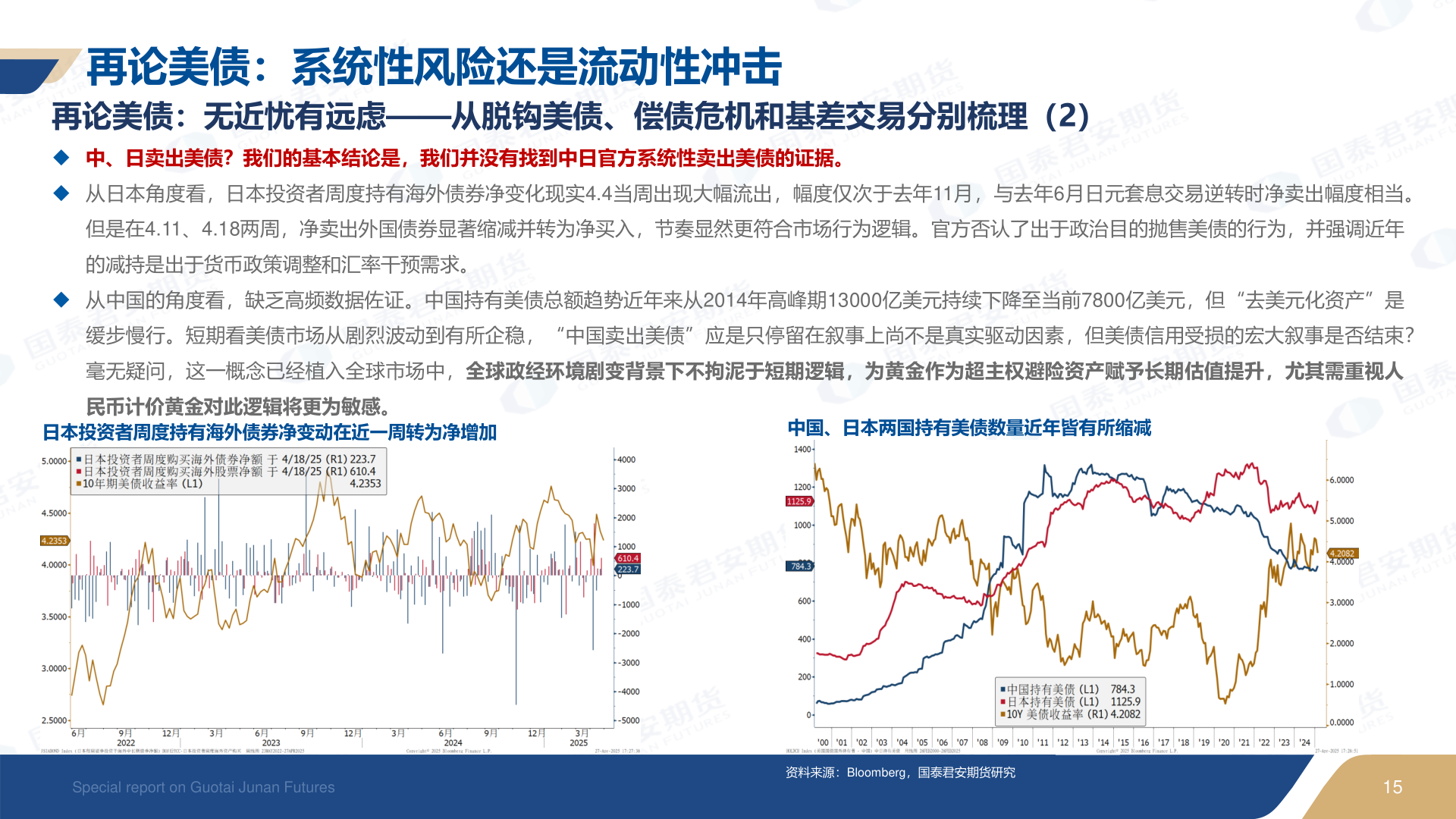

> 数据图表各位网友请教一下再论美债:系统性风险还是流动性冲击2025-5-1再论美债:系统性风险还是流动性冲击再论美债:无近忧有远虑——从脱钩美债、偿债危机和基差交易分别梳理(2)◆ 中、日卖出美债?我们的基本结论是,我们并没有找到中日官方系统性卖出美债的证据。◆ 从日本角度看,日本投资者周度持有海外债券净变化现实4.4当周出现大幅流出,幅度仅次于去年11月,与去年6月日元套息交易逆转时净卖出幅度相当。但是在4.11、4.18两周,净卖出外国债券显著缩减并转为净买入,节奏显然更符合市场行为逻辑。官方否认了出于政治目的抛售美债的行为,并强调近年的减持是出于货币政策调整和汇率干预需求。◆ 从中国的角度看,缺乏高频数据佐证。中国持有美债总额趋势近年来从2014年高峰期13000亿美元持续下降至当前7800亿美元,但“去美元化资产”是缓步慢行。短期看美债市场从剧烈波动到有所企稳,“中国卖出美债”应是只停留在叙事上尚不是真实驱动因素,但美债信用受损的宏大叙事是否结束?毫无疑问,这一概念已经植入全球市场中,全球政经环境剧变背景下不拘泥于短期逻辑,为黄金作为超主权避险资产赋予长期估值提升,尤其需重视人民币计价黄金对此逻辑将更为敏感。日本投资者周度持有海外债券净变动在近一周转为净增加中国、日本两国持有美债数量近年皆有所缩减Special report on Guotai Junan Futures1515Bloomberg资 料 来 源 :, 国 泰 君 安 期 货 研 究资料来源:Bloomberg,国泰君安期货研究国泰君安期货能源矿产