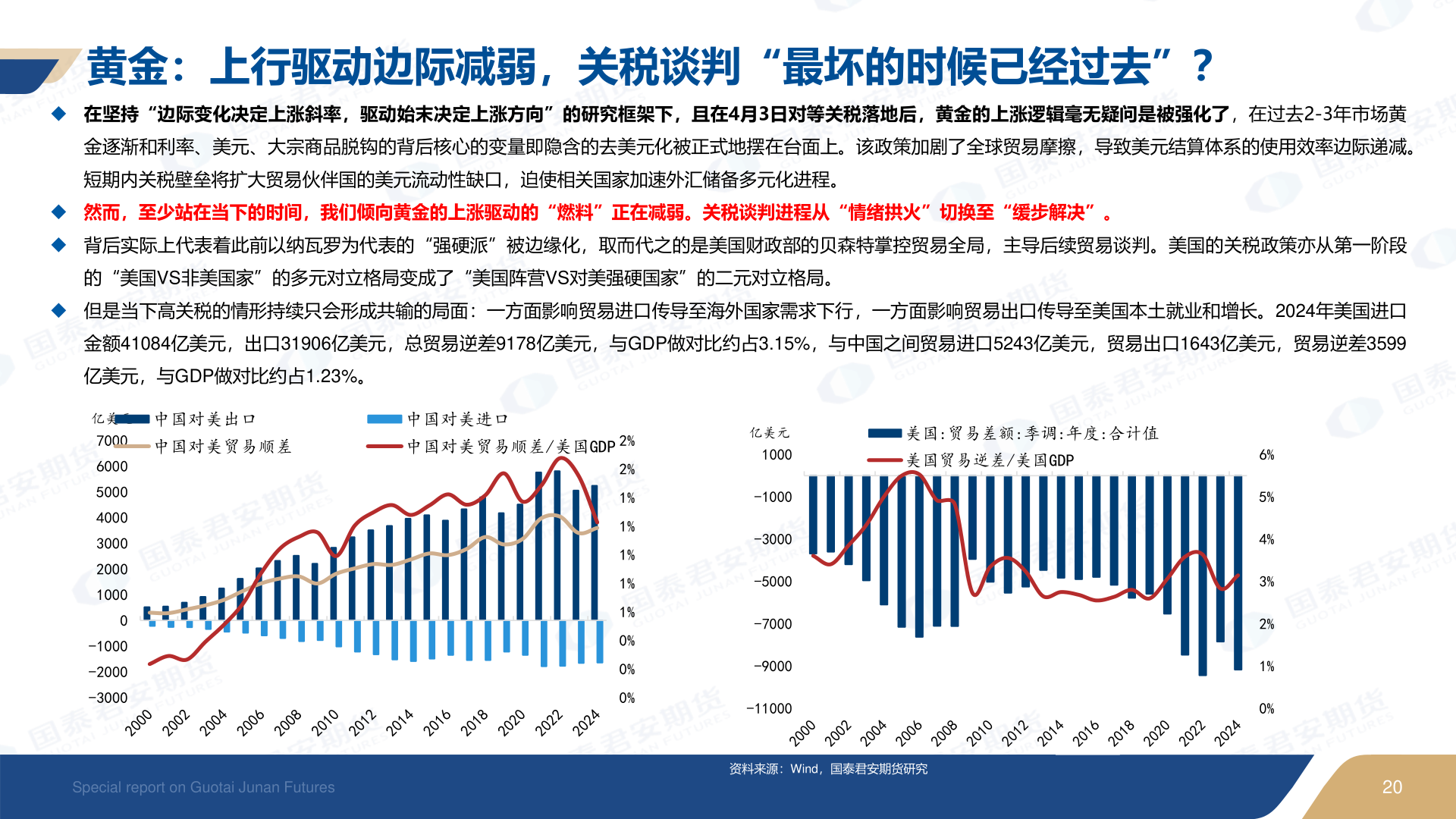

> 数据图表想关注一下黄金:上行驱动边际减弱,关税谈判“最坏的时候已经过去”?2025-5-1黄金:上行驱动边际减弱,关税谈判“最坏的时候已经过去”?◆ 在坚持“边际变化决定上涨斜率,驱动始末决定上涨方向”的研究框架下,且在4月3日对等关税落地后,黄金的上涨逻辑毫无疑问是被强化了,在过去2-3年市场黄金逐渐和利率、美元、大宗商品脱钩的背后核心的变量即隐含的去美元化被正式地摆在台面上。该政策加剧了全球贸易摩擦,导致美元结算体系的使用效率边际递减。短期内关税壁垒将扩大贸易伙伴国的美元流动性缺口,迫使相关国家加速外汇储备多元化进程。◆ 然而,至少站在当下的时间,我们倾向黄金的上涨驱动的“燃料”正在减弱。关税谈判进程从“情绪拱火”切换至“缓步解决”。◆ 背后实际上代表着此前以纳瓦罗为代表的“强硬派”被边缘化,取而代之的是美国财政部的贝森特掌控贸易全局,主导后续贸易谈判。美国的关税政策亦从第一阶段的“美国VS非美国家”的多元对立格局变成了“美国阵营VS对美强硬国家”的二元对立格局。◆ 但是当下高关税的情形持续只会形成共输的局面:一方面影响贸易进口传导至海外国家需求下行,一方面影响贸易出口传导至美国本土就业和增长。2024年美国进口金额41084亿美元,出口31906亿美元,总贸易逆差9178亿美元,与GDP做对比约占3.15%,与中国之间贸易进口5243亿美元,贸易出口1643亿美元,贸易逆差3599亿美元,与GDP做对比约占1.23%。Special report on Guotai Junan Futures2020Wind, 国 泰 君 安 期 货 研 究资 料 来 源 :资料来源:Wind,国泰君安期货研究亿美元 中国对美出口7000中国对美贸易顺差中国对美进口中国对美贸易顺差/美国GDP6000500040003000200010000-1000-2000-30002%2%1%1%1%1%1%0%0%0%亿美元1000-1000-3000-5000-7000-9000-11000美国:贸易差额:季调:年度:合计值美国贸易逆差/美国GDP6%5%4%3%2%1%0%国泰君安期货能源矿产