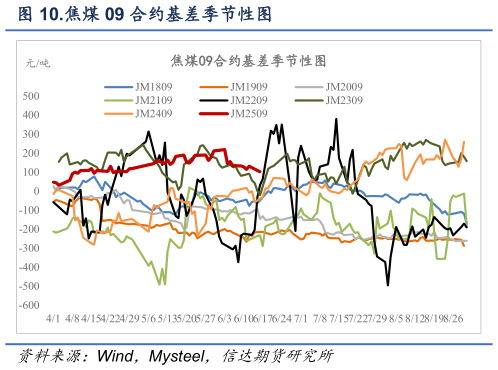

> 数据图表咨询大家.焦煤 09 合约基差季节性图2025-6-2焦煤方面,矿山及洗煤厂产量均大幅下调,但不论是矿山还是洗煤厂库存依旧在上升,精煤累库速度有所放缓。这表明,供给端的缩量仍未有效传导至库存环节,降价去库之下流通环节的煤价迟迟不见止跌。接下来,供给端需重点关注矿端主动性减产或行政性减产、库存向下拐点。焦炭方面,成本和需求是决定性因素。综合蒙煤和山西地区低成本矿,底部基本在 700 附近,极端情况下可低至 650。此前的下跌已经将成本打到极致,市场对底部的预期就是前低点附近,未来成本端带来的更多是支撑而非拖累。本周开始焦企产能利开始加速下行,高炉利润维持在 100 左右,铁水产量企稳,焦炭供需边际回暖。伊以冲突进一步扩大概率有限,夜盘原油回落,带动焦煤走弱,除非原油波动再次放大,否则焦煤将重新回到自己的逻辑。极端行情下,资金博弈占主导地位。本轮反弹以来,焦煤前二十大净持仓虽大幅收敛但总持仓却并未明显下行,这表明多空双方的角力并未结束。要想出现流畅的反弹,先行指标就是持仓快速下行。比较理想的情形是近期抄底的多头认输离场,价格快速下行二次探底,随后反弹。当然也不排除空头离场,价格继续加速上行的可能。除此之外,若基本面上出现矿端主动减产或行政减产,也可以确认见底。短期建议 J09 多单轻仓持有,待确认见底后择机加仓。信达期货能源矿产