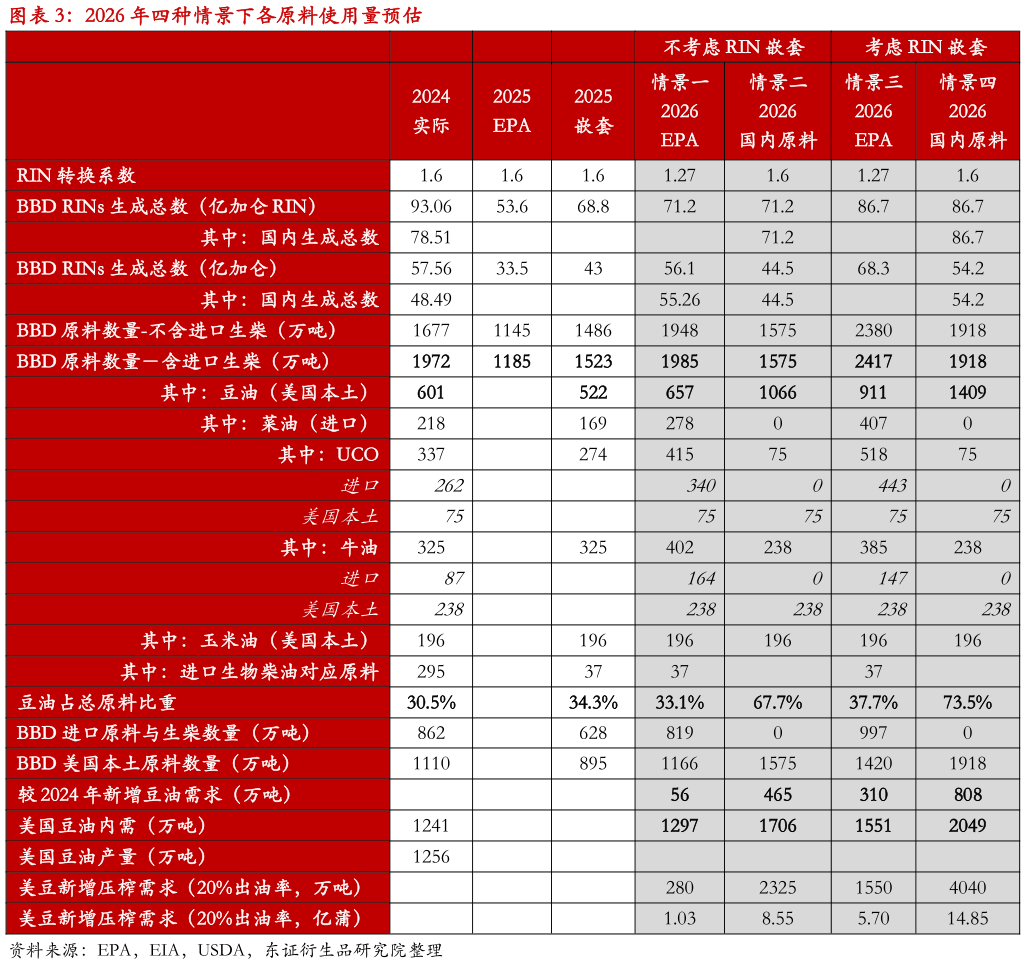

> 数据图表各位网友请教一下2026 年四种情景下各原料使用量预估

2025-6-4