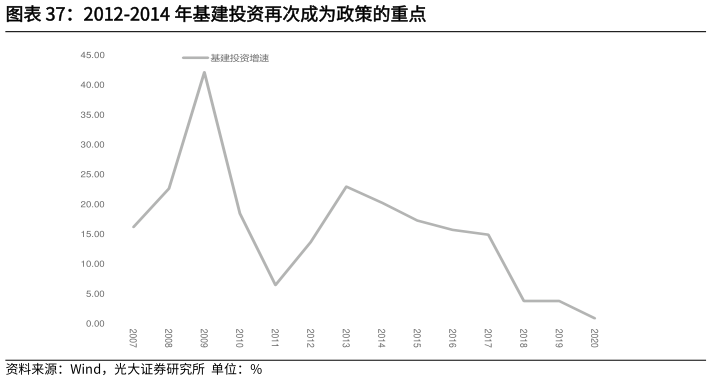

> 数据图表谁知道2012-2014 年基建投资再次成为政策的重点2025-5-42)从 2012 年开始(严格来说始于 2011 年年末),我国进入到一个长达十余年的减税周期。2011 年 11 月经国务院批准,财政部、国家税务总局印发营业税改征增值税试点方案拉开了这一轮减税周期的序幕。2013 年 8 月开始在全国范围对交通运输业(不含铁路运输)和部分现代服务业进行试点。2013 年12 月 对铁 路运 输 和邮 政 服务 业实 行 营业 税改 征增 值税 (下 文 简称 “ 营 改增”),2014 年 4 月则将电信业纳入“营改增”试点范围。2011 年 9 月,根据第十一届全国人民代表大会常务委员会第二十一次会议关于修改中华人名共和国个人所得税法的决定(第六次修正),从当年 9 月 1 日开始,个人所得税免征额将由现行的 2000 元提高到 3500 元,工资、薪金所得适用超额累进税率,税率为 3%至 45%,工薪所得税率结构也由 9 级缩减为 7 级。2011年,我国税收同比增速为 22.8%,2012、2013 年降至 17.2%、11.0%,此后再无年度税收增速超过 10%的情况。宏观税负方面,2011-2014 年,我国宏观税负基本维持在 18.2%左右,为历史最高水平阶段,此后也出现持续下降。3)财政支出仍然较强,基建仍是重点。2012-2014 年,财政支出仍维持在较高水平。基建投资仍是这一时期财政支出的重点,2012-2014 年基建投资均速接近 20%。光大证券金融地产