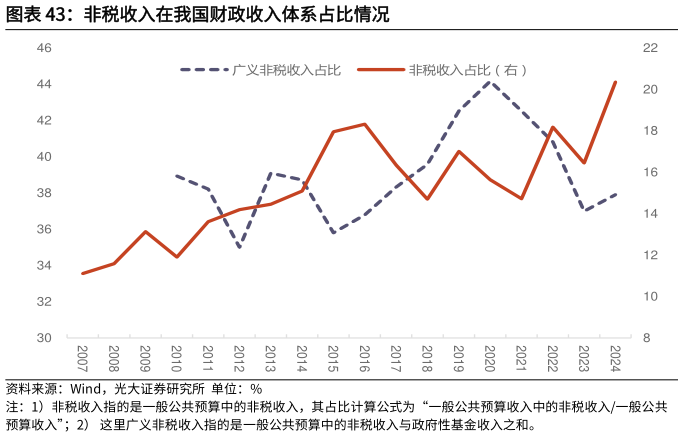

> 数据图表请问一下非税收入在我国财政收入体系占比情况2025-5-42)财政收入端,这一时期财政收入端的改革仍然主要围绕“营改增”推进。2012 年起开始推行“营改增”试点,此后先是在上海市对交通运输业和部分现代服务业等领域开展试点,2013 年 8 月后扩大到全国。2016 年 3 月财政部、国家税务总局印发关于全面推开营业税改征增值税试点的通知,自 2016年 5 月 1 日起,在全国范围内全面推开营业税改征增值税试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。自此,营业税走下历史舞台。2014 年开始,我国税收增速降至 10%以下,此后增速持续下台阶,且持续低于名义经济增速。这一时期,宏观税负自然也持续下降。这一时期,由于经济增速下台阶,减税的效果也逐渐显性,税收收入增速下降更快且在 2016 年以前处于持续下降态势,而同期财政支出力度不减,财政在收入筹集方面,加大了对非税收入(一般来说,在目前的政府预算核算体系中,只有一般公共预算中有“非税收入”这一科目,但从性质上来说,政府性基金预算收入、国有资本经营预算收入等也属于广义概念上的非税收入)的筹集。这使得,尽管狭义非税收入在一般公共预算中占比波动不大,但广义非税收入的占比在 2015 年以后也呈逐步提升态势,并在 2020 年占比超 40%。光大证券金融地产