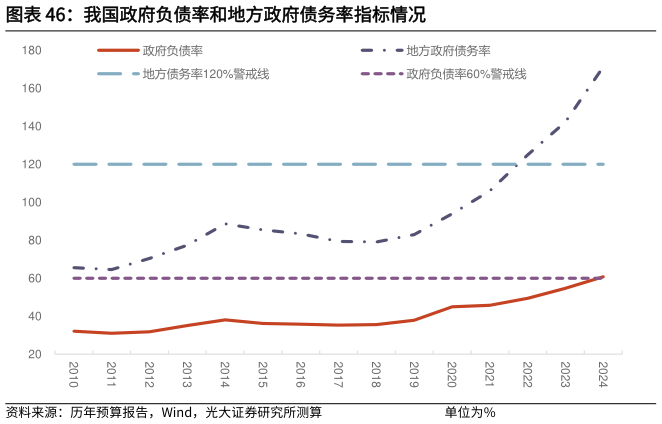

> 数据图表请问一下我国政府负债率和地方政府债务率指标情况2025-5-42)2016-2021 年期间对于政府债务的风险,同时关注两个指标,即政府负债率和地方政府债务率。一个是政府负债率,即政府债务余额占 GDP 的比重,该指标用于衡量总的政府债务水平,设定的警戒线是 60%。另一个是地方政府债务率(债务余额与综合财力之比),该指标的警戒线一开始设定在 100%,后来适度放宽至 100%到 120%之间。我们先构建这两个观察指标的年度序列数据。暂时先不考虑隐性债务的问题。对于政府负债率,我们直接使用社科院测算的政府杠杆率作为观察指标。对于地方政府债务率。债务余额方面,由于 2015-2018 年有一轮地方债务置换,因此官方公布的 2018 年以来的地方债数据较为确定。而通过对照社科院测算的地方政府杠杆率倒推出来的地方政府债务余额数据,2018 年以来的数据与官方比较吻合,所以我们这里仍将用地方政府杠杆率倒推出来的地方政府债务余额作为地方债务余额指标。“综合财力”方面,由于该指标并没有给出确定的官方定义。根据 2021 年 12 月国务院新闻办公室举行的国务院政策例行吹风会上财政部的介绍,“地方政府债务率就是债务余额除以综合财力,综合财力包括一般公共预算和政府性基金预算的本级收入、中央转移支付等。这样算下来,2020 年末地方政府债务率是 93.6%”。而截至 2020 年末,我国地方政府债务余额为 25.66 万亿元,这样反推回去,2020 年我国地方政府综合财力大致为27.41 万亿元。按照关于 2020 年中央和地方预算执行情况与 2021 年中央和地方预算草案的报告统计,2020 年我国地方政府一般公共预算本级收入10.01 万亿元,中央对地方转移支付收入 8.33 万亿元,这两项合计是 18.34 万亿元地方政府性基金预算本级收入 8.99 万亿元。合计来看,一般公共预算收入、中央转移支付、政府性基金预算的本级收入这三项合计 27.33 万亿元,与测算的 27.41 万亿元相差不大。但是,如果考虑到 2020 年政府性基金预算中,尚有中央政府性基金预算对地方转移支付收入 0.77 万亿元,则测算的综合财力达到了 28.1 万亿元,明显超出了 27.41 万亿元。考虑到一般公共预算收入、中央转移支付、政府性基金预算的本级收入这三项得到的结果与实际情况差距较小,仍使用这三项数据测算我国地方政府债务率。根据上述分析,我们可以这样测算我国中央政府和地方政府的债务率水平:光大证券金融地产