> 数据图表想问下各位网友我国政府债务付息、利息负担率测算情况

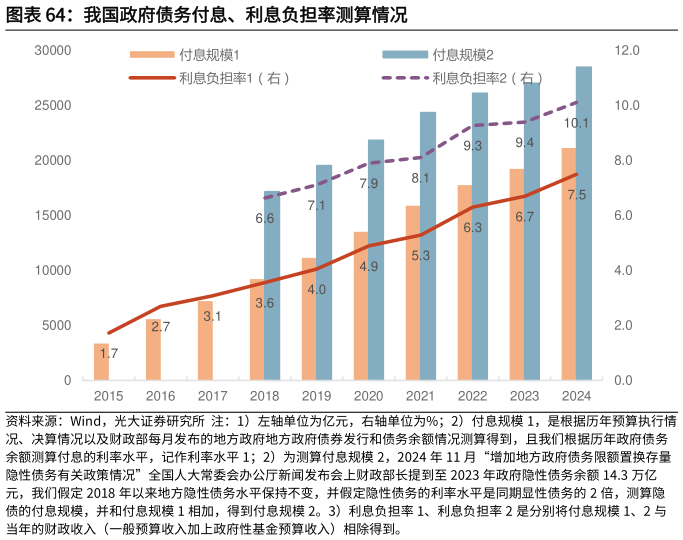

2025-5-4首先,是对财政可持续性类型的判断。我们梳理历年来官方对“警戒线”的相关表述,可以看到“警戒线”大致可以指向赤字率、政府负债率、地方政府负债率这几项债务指标。从赤字率来看,2021 年以来对赤字率的约束呈波动放松态势。2020 年,由于疫情冲击带来的不确定性,政府目标赤字率为“3.6%以上”。2021 年,考虑到政策的延续性,政府目标赤字率设定为 3.2%。但在2022 年,政府目标赤字率则降至 2.8%。2023 年年初,政府目标赤字率设定为3%,但由于当年四季度增发了 1 万亿元特别国债,赤字率达到了 3.8%。2024年年初,政府目标赤字率被再次设定为 3%,但 2025 年则设定为 4%。整体来看,赤字率已经很难成为后续观察财政可持续的指标。从政府负债率来看,2022 年至 2024 年 11 月 8 日以前,对政府债务“警戒线”方面的表述集中在政府负债率。这是因为,政府债务“警戒线”的另一个指标,地方政府债务率已 经 在 2022 年 突 破 了 120% 的 警 戒 线 ( 2022 年 我 国 地 方 政 府 债 务 率 为125.0%),因此这个指标已经没有太多的参考价值。但这一时期,仍在强调政府负债率指标,说明这一时期,官方对于财政可持续的判断主要依据“财政可持续类型二”。但是在 2024 年 11 月举行的“增加地方政府债务限额置换存量隐性债务有关政策情况”全国人大常委会办公厅新闻发布会上,财政部部长蓝佛安主动指出“(2023 年末)我国政府全口径债务总额为 85 万亿元,其中,国债 30 万亿元,地方政府法定债务 40.7 万亿元,隐性债务 14.3 万亿元,政府负债率为 67.5%”,因为包含了 14.3 万亿元的地方政府隐性债务,我国的政府负债率已经突破了此前一直强调的 60%警戒线。再结合 2025 年新增政府债务预算情况,我国政府负债率短期内很难回到 60%以下。基于此,我们判断,官方对于财政持续性发展的认识,已经向“财政可持续类型三”靠近,即将债务负担率能维持在一定水平。从下图来看,2015 年以来,无论是显性政府债务负担率还是包含了隐性债务的利息负担率均在持续增长,短期内要想维持在一定水平有一定的难度。