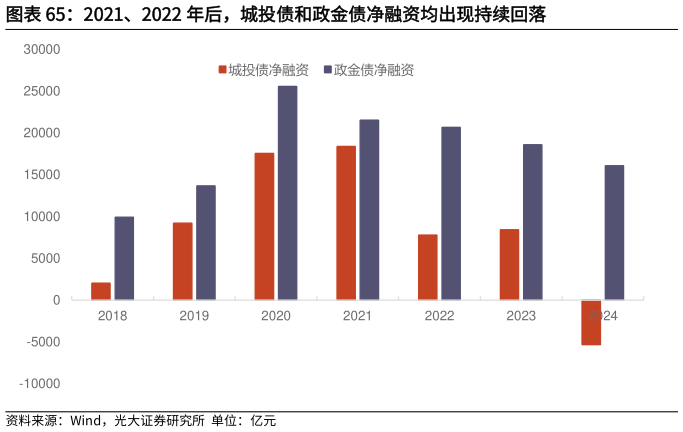

> 数据图表你知道2021、2022 年后,城投债和政金债净融资均出现持续回落2025-5-4第二,这一时期财政逆周期调节主要通过正式债务工具实施。城投债净融资规模在 2022 年开始持续回落,政金债的融资规模也在 2021 年开始持续回落。2022 年 2 季度经济下行压力较大,2022 年 6 月 1 日召开的国常会提出,“对金融支持基础设施建设,要调增政策性银行 8000 亿元信贷额度,并建立重点项目清单对接机制”。同年 6 月 30 日召开的国常会则提出,“运用政策性、开发性金融工具,通过发行金融债券等筹资 3000 亿元,用于补充包括新型基础设施在内的重大项目资本金、但不超过全部资本金的 50%,或为专项债项目资本金搭桥”。同年 8 月 24 日召开的国常会指出,“在 3000 亿元政策性开发性金融工具已经落到项目的基础上,再增加 3000 亿元以上的额度”。政策性金融工具是 2022 年基建投资资金的重要来源(2022 年基建投资同比增速为9.4%,比 2021 年高出 9 个百分点)。但 2023 年后,就没有出现类似通过政策性金融工具为基建投资筹集资金的情况。光大证券金融地产