> 数据图表怎样理解汽油在产超 20 年装置情况(万吨)柴油在产超 20 年装置情况(万吨)

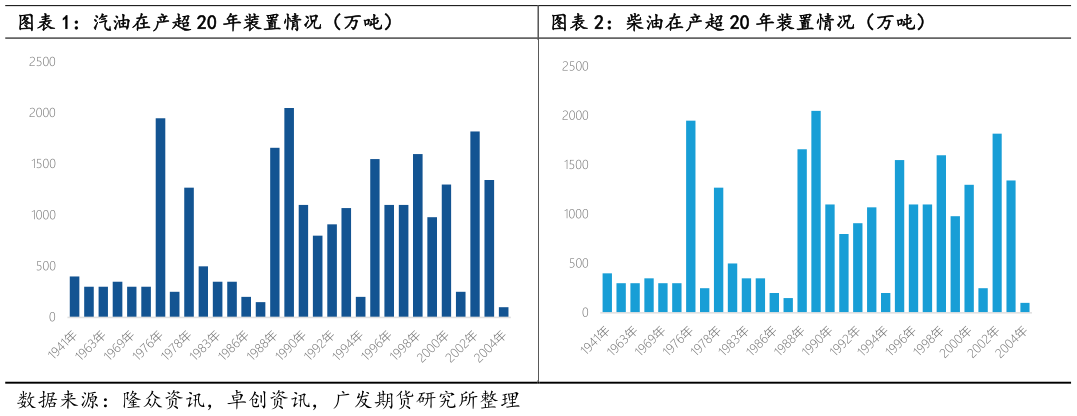

2025-7-4供需错配的深层矛盾在成品油市场表现尤为显著。2024年国内成品油消费总量达峰后首现负增长,汽油、柴油消费量同比分别下降2.82%和4%,新能源替代带来的冲击正在加速显现。但同期石脑油等化工原料需求持续增长,催化裂化装置负荷率保持在90%以上。这种油降化升的结构性裂变,导致传统炼油产能与新兴化工需求形成尖锐对立:2024年我国原油加工量7.08亿吨,对应成品油收率却同比下降2.3个百分点至56.7%,炼化一体化转型已成必然选择。然而,当前行业仍存在低端过剩、高端短缺的双重困境:高辛烷值汽油组分、高端润滑油基础油等特种油品进口依存度超过40%,而大宗基础化学品产能利用率不足65%,这种结构性失衡正是内卷式恶性竞争的温床。反内卷政策的破局之道在于构建市场出清机制与产业升级通道的双轮驱动。工信部即将出台的石化化工行业稳增长工作方案,将老旧产能退出作为核心抓手,既是对历史遗留问题的系统性清理,更是面向未来的战略重构。从操作路径看,湖南、山东等地已启动的装置评估体系包含安全、环保、能效三大维度,预计30年以上老旧装置淘汰比例将达25%以上。这种市场化退出机制与以旧换新的设备更新政策形成协同,既能通过产能压减改善供需平衡,又可倒逼技术迭代提升行业门槛。更重要的是,政策组合拳正在重塑行业竞争规则:中央财经委明确要求依法依规治理低价无序竞争,这将终结劣币驱逐良币的恶性循环,为技术领先企业创造合理利润空间。