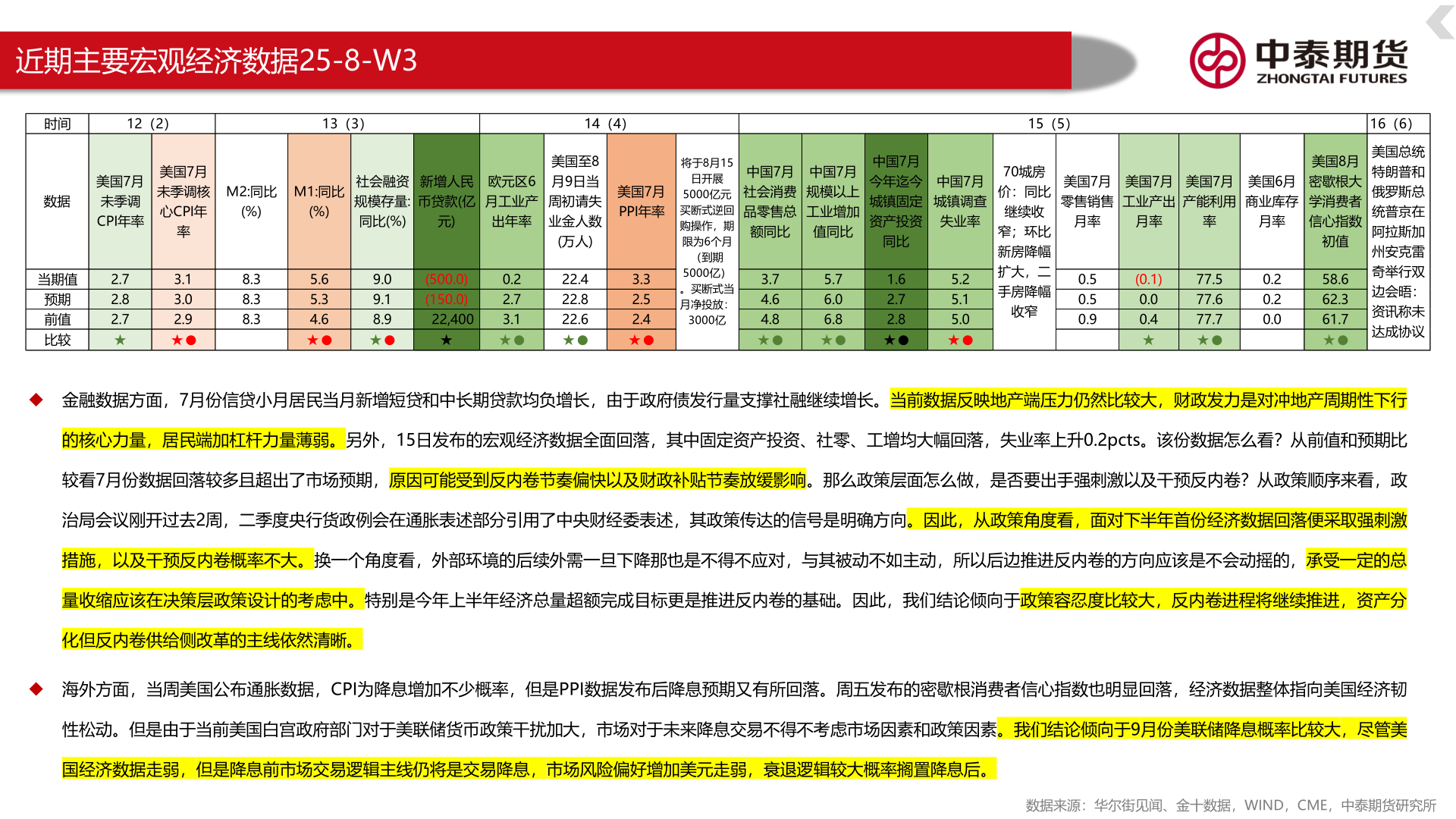

> 数据图表如何看待近期主要宏观经济数据25-8-W32025-8-1近期主要宏观经济数据25-8-W3◆ 金融数据方面,7月份信贷小月居民当月新增短贷和中长期贷款均负增长,由于政府债发行量支撑社融继续增长。当前数据反映地产端压力仍然比较大,财政发力是对冲地产周期性下行的核心力量,居民端加杠杆力量薄弱。另外,15日发布的宏观经济数据全面回落,其中固定资产投资、社零、工增均大幅回落,失业率上升0.2pcts。该份数据怎么看?从前值和预期比较看7月份数据回落较多且超出了市场预期,原因可能受到反内卷节奏偏快以及财政补贴节奏放缓影响。那么政策层面怎么做,是否要出手强刺激以及干预反内卷?从政策顺序来看,政治局会议刚开过去2周,二季度央行货政例会在通胀表述部分引用了中央财经委表述,其政策传达的信号是明确方向。因此,从政策角度看,面对下半年首份经济数据回落便采取强刺激措施,以及干预反内卷概率不大。换一个角度看,外部环境的后续外需一旦下降那也是不得不应对,与其被动不如主动,所以后边推进反内卷的方向应该是不会动摇的,承受一定的总量收缩应该在决策层政策设计的考虑中。特别是今年上半年经济总量超额完成目标更是推进反内卷的基础。因此,我们结论倾向于政策容忍度比较大,反内卷进程将继续推进,资产分化但反内卷供给侧改革的主线依然清晰。◆ 海外方面,当周美国公布通胀数据,CPI为降息增加不少概率,但是PPI数据发布后降息预期又有所回落。周五发布的密歇根消费者信心指数也明显回落,经济数据整体指向美国经济韧性松动。但是由于当前美国白宫政府部门对于美联储货币政策干扰加大,市场对于未来降息交易不得不考虑市场因素和政策因素。我们结论倾向于9月份美联储降息概率比较大,尽管美国经济数据走弱,但是降息前市场交易逻辑主线仍将是交易降息,市场风险偏好增加美元走弱,衰退逻辑较大概率搁置降息后。数据来源:华尔街见闻、金十数据,WIND,CME,中泰期货研究所中泰期货能源矿产