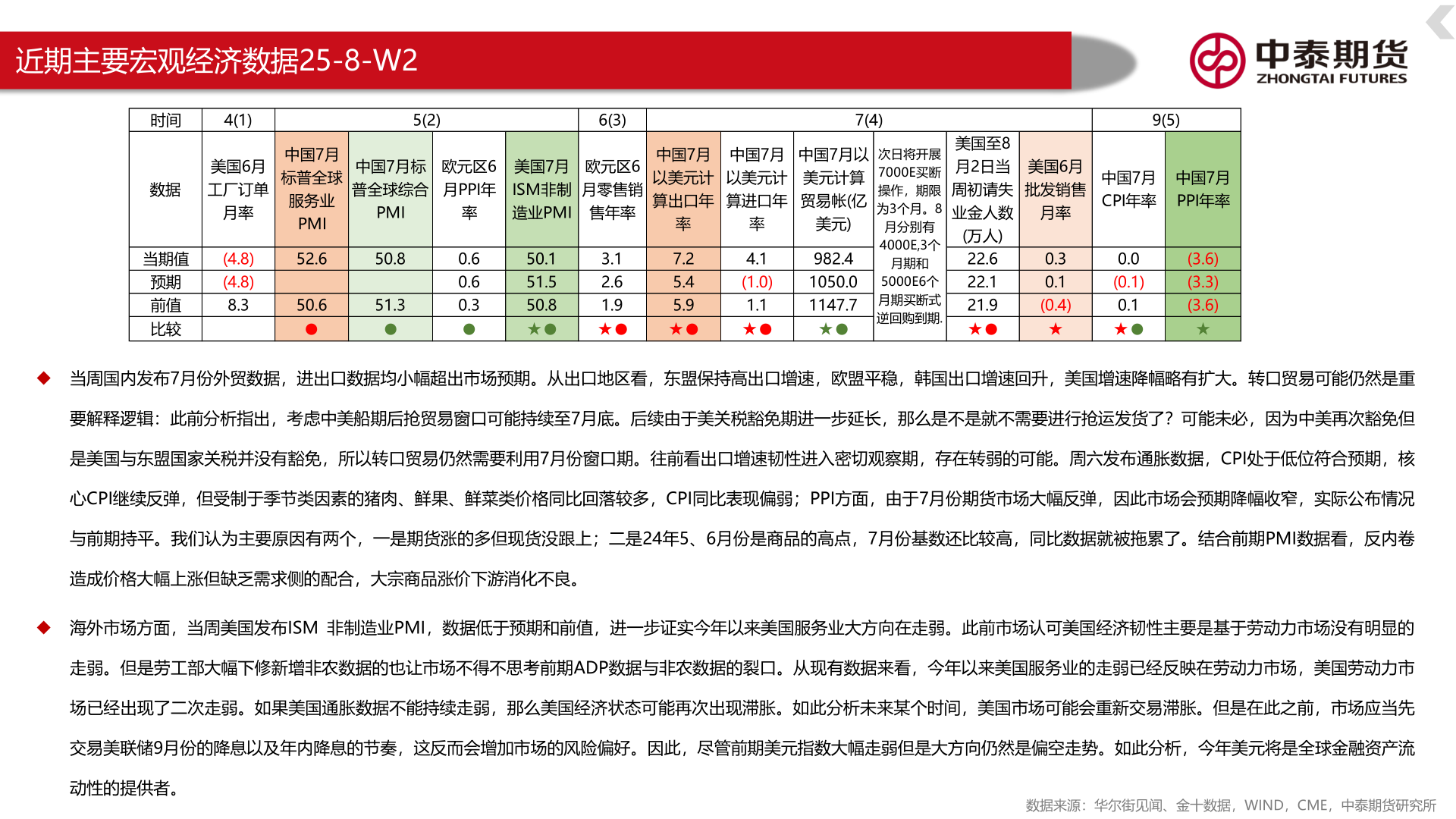

> 数据图表咨询大家近期主要宏观经济数据25-8-W22025-8-1近期主要宏观经济数据25-8-W2◆ 当周国内发布7月份外贸数据,进出口数据均小幅超出市场预期。从出口地区看,东盟保持高出口增速,欧盟平稳,韩国出口增速回升,美国增速降幅略有扩大。转口贸易可能仍然是重要解释逻辑:此前分析指出,考虑中美船期后抢贸易窗口可能持续至7月底。后续由于美关税豁免期进一步延长,那么是不是就不需要进行抢运发货了?可能未必,因为中美再次豁免但是美国与东盟国家关税并没有豁免,所以转口贸易仍然需要利用7月份窗口期。往前看出口增速韧性进入密切观察期,存在转弱的可能。周六发布通胀数据,CPI处于低位符合预期,核心CPI继续反弹,但受制于季节类因素的猪肉、鲜果、鲜菜类价格同比回落较多,CPI同比表现偏弱;PPI方面,由于7月份期货市场大幅反弹,因此市场会预期降幅收窄,实际公布情况与前期持平。我们认为主要原因有两个,一是期货涨的多但现货没跟上;二是24年5、6月份是商品的高点,7月份基数还比较高,同比数据就被拖累了。结合前期PMI数据看,反内卷造成价格大幅上涨但缺乏需求侧的配合,大宗商品涨价下游消化不良。◆ 海外市场方面,当周美国发布ISM 非制造业PMI,数据低于预期和前值,进一步证实今年以来美国服务业大方向在走弱。此前市场认可美国经济韧性主要是基于劳动力市场没有明显的走弱。但是劳工部大幅下修新增非农数据的也让市场不得不思考前期ADP数据与非农数据的裂口。从现有数据来看,今年以来美国服务业的走弱已经反映在劳动力市场,美国劳动力市场已经出现了二次走弱。如果美国通胀数据不能持续走弱,那么美国经济状态可能再次出现滞胀。如此分析未来某个时间,美国市场可能会重新交易滞胀。但是在此之前,市场应当先交易美联储9月份的降息以及年内降息的节奏,这反而会增加市场的风险偏好。因此,尽管前期美元指数大幅走弱但是大方向仍然是偏空走势。如此分析,今年美元将是全球金融资产流动性的提供者。数据来源:华尔街见闻、金十数据,WIND,CME,中泰期货研究所中泰期货能源矿产