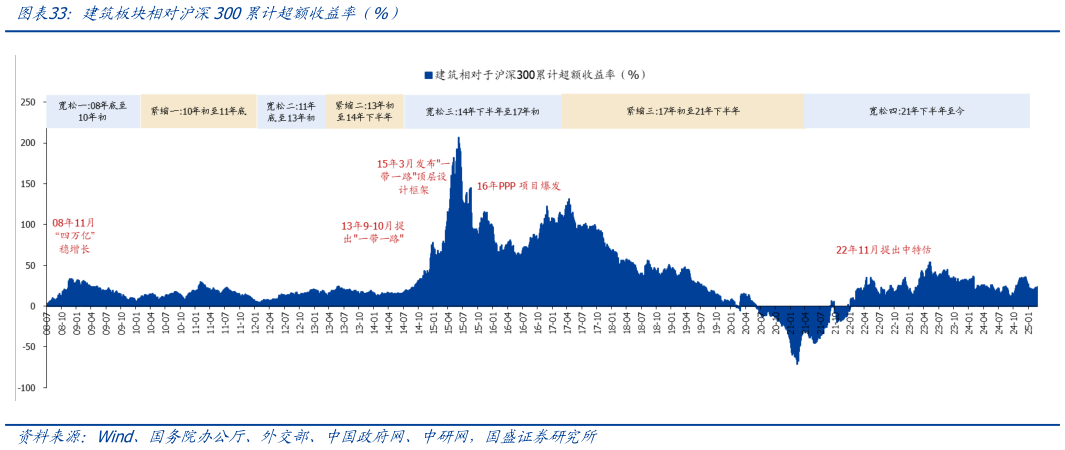

> 数据图表各位网友请教一下建筑板块相对沪深300累计超额收益率 %)2025-9-2易摩擦背景下,2018 年下半年政策阶段性放松2020 年特殊公共卫生事件冲击,政策也阶段性宽松来应对。 7)宽松阶段四:2021 年底至今:房地产销售出现明显下跌拖累经济,部分地产民企出现暴雷风险,政策开始渐进式宽松。初期政策宽松力度不达预期,2023 年特殊宏观事件冲击消除后,经济复苏持续低于预期,直至 2024 年 9 月政策再度大幅加码,推出化债等一揽子政策。 在政策处于宽松周期时,通常会采取降准降息、放松融资平台管控等措施,有利于建筑企业融资,基建及地产基本面预期改善,市场偏好提升,期间建筑板块容易受到主题催化,展现较好超额收益。具体可总结为以下四条规律: 1)建筑板块跑赢沪深 300 的超额收益基本都出现在地产及基建相关的宏观环境处于宽松周期的阶段。 2)长时间的熊市出现在宏观环境紧缩的大周期中。 3)紧缩周期中短期可能对基建、地产稳增长预期提升,板块或有短期反弹,但均不持久,且幅度较小。 4)板块早周期特征明显,在预期转向的初始超额收益明显,后续经济显著恢复后,若无特殊催化,板块一般会跑输大盘。国盛证券公共服务