> 数据图表想问下各位网友建筑业与银行业PB估值相对变化

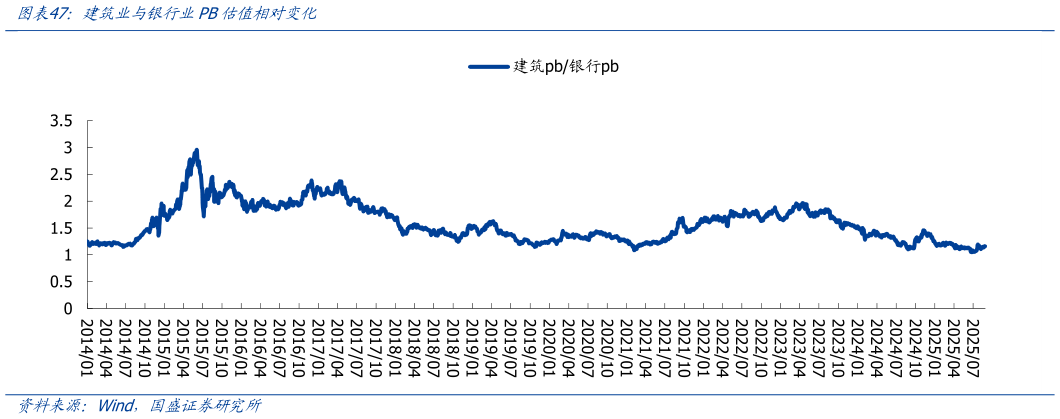

2025-9-2建筑与银行的估值相对变化:1)2014-2015 年建筑板块与银行板块在牛市中均有较好表现,但建筑行业在 PPP、“一带一路”等主题催化下表现更加强劲,PB 估值相对银行板块大幅提升。2)2017 年 4 月后,棚改货币化效果显现,地产销售较好,经济复苏趋势确认,银行资产质量预期改善,估值开始扩张而建筑板块受 PPP、地方政府债务监管升级影响,估值开始持续下跌,相对银行估值持续下降。3)2021 年下半年地产行业债务违约事件频发,引发市场对于银行的地产相关资产安全性担忧,银行板块估值大幅下行而在基建投资高景气背景下,建筑板块特别是权重央企主业集中在基建相关领域,因而表现较好,同时有“中特估”、“一带一路”等主题持续催化,相对银行业估值再次提升。4)2023 下半年以来,银行受益于高股息属性凸显,估值持续扩张建筑板块在“中特估”、“一带一路”等行情结束后持续调整,同时受地方政府财政压力以及基建投资增速下行影响,板块估值持续承压,相对银行板块估值明显下降。 从历史估值看,建筑板块整体 PB 与银行板块整体 PB 的比值在 1 倍以上,最高点在 2015年牛市中达到近 3 倍,而最低点在 1.05 倍,一般当两者 PB 比值到达 1.1 倍附近时,该指标就开始逐步回升,如 2014 年 7 月、2021 年 2 月等时期,后续建筑板块均有明显超额收益。截至 2025828,两板块 PB 比值在 1.16 倍,处于历史最低点附近。