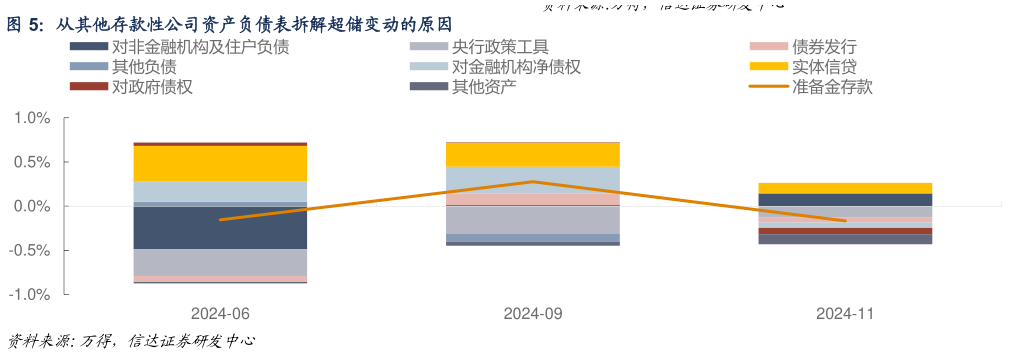

> 数据图表如何解释从其他存款性公司资产负债表拆解超储变动的原因2025-1-3尽管 24 年 11 月政府存款反季节性回升,但央行对其他存款性公司债权再度异常高增,11 月超储率环比上升0.1pct 至 1.4%,高于我们此前预期的 1.3%。24 年以来,央行对其他存款性公司债权异常高增的现象都出现在季末月,且 6 月高增的部分在 7-8 月出现了回归,9 月高增的 1.5 万亿在 10 月也回归了 1.1 万亿,我们原本预计 24 年 11 月会再度回归 3000 亿,但 24 年 11 月在央行高频操作以及其他存款性公司对央行负债下降近千亿的背景下,央行对其他存款性公司债权却上升 5009 亿,相当于额外上升约 6000 亿。考虑央行对其他存款性公司债权的高增确实带来了准备金存款的上升,其他存款性公司对央行负债与准备金存款变动的差异,在 24 年 11月其他存款性公司资产负债表上,似乎主要反映在实体信贷收缩的状态下对居民与企业的负债仍然上升上,但背后原因仍待进一步观察。此外,24 年 11 月政府存款明显高于我们的预期,一方面是由于财政支出偏缓,政府存款与广义财政盈余及政府债净缴款之和的差仍在 0 附近,并未出现我们预期的下降,显示置换债投放的节奏仍然偏缓。24 年 11 月货币发行环比增幅也略超季节性,外汇占款与缴准需求则与我们的预期差别不大。根据 24 年 11 月央行的资产负债表,尽管政府存款反季节性回升,但央行对其他存款性公司债权再度异常高增,使得 24 年 11 月末超储率环比上升 0.1pct 至 1.4%,略高于我们此前预期的 1.3%。24 年以来,央行对其他存款性公司债权异常高增的现象都出现在 6 月、9 月这样的季末月,且在 6 月意外高增的部分基本在 7-8 月也出现了反方向的回归,在 9 月意外高增约 1.5 万亿,10 月也回落了约 1.1 万亿,因此我们原本预期 24 年 11 月该科目会额外下降约 3000 亿。但在 24 年 11 月央行 OMO、MLF、PSL、SLF 等工具合计净回笼 794 亿元的情况下,11 月央行对其他存款性公司债权环比上升 5009 亿元,与环比下降 639 亿元的其他存款性公司对央行负债相比,差额反而扩大了约 6000 亿。考虑央行对其他存款性公司债权的高增确实带来了准备金存款的上升,其他存款性公司对央行负债与准备金存款变动的差异,在 24 年 11 月其他存款性公司资产负债表,似乎主要反映在实体信贷收缩的状态下对居民与企业的负债仍然上升上,但这一因素的原因仍待进一步观察。此外,尽管 24 年 11 月政府性基金收入低于我们此前的预期,但广义财政支出较预期的下降更加明显,而政府存款与广义财政盈余及政府债净缴款之和的差仍在 0 附近,显示置换债投放的节奏仍然偏缓,这就使得政府存款环比反季节性上升 1724 亿元,明显高于我们此前的预期下降约 4000 亿元。24 年 11 月货币发行环比上升 1698 亿元,高于我们此前预期的800 亿元,反映了 11 月现金漏出的规模偏高。此外,24 年 11 月外汇占款环比下降 389 亿元,为连续第 8 个月下降24 年 11 月央行法定存款准备上升 1124 亿元,这两项均与我们的预期相差不大。信达证券金融地产