> 数据图表咨询下各位24 年 11 月新增人民币贷款规模同比降幅扩大

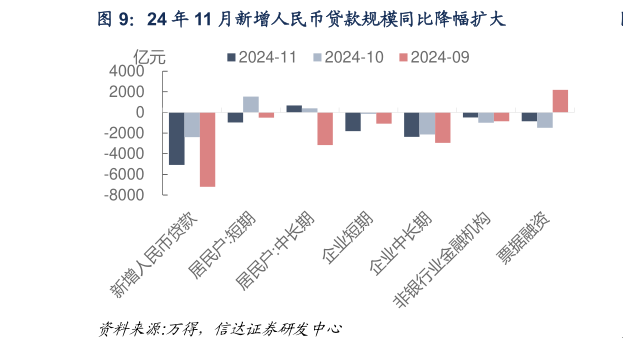

2025-1-3年 12 月 300 城经营性土地成交规模环比上升 132%,同比下降 17%,降幅较 11 月略有走阔。但考虑 24 年 11 月政府性基金收入进度仅 59.8%,明显低于往年同期水平,我们认为在前期进度偏缓的状态下,临近 24 年末财政收入征缴可能加速,我们预计 24 年 12 月政府性基金收入同比小幅增长 1.2%至 1.90 万亿,则 24 年 12 月广义财政收入约 3.79 万亿。财政支出方面,24 年 11 月一般公共预算支出同比增长 3.8%,较 10 月下行 6.6pct,各财政支出分项同比增速均较 10 月有所回落,但单月进度 8.3%,仍高于往年同期。考虑财政部此前表态 Q4 将中央企业利润上缴以及特殊再融资债发行补充地方综合财力,有望支撑年末财政支出进一步发力,我们预计 24 年 12月一般公共预算支出可能加速,同比上升 7.6%至 3.89 万亿。24 年 11 月政府性基金支出同比增速 6.3%,较 10月大幅下降 41.6pct,这主要是受到 10 月以后新增专项债发行大幅放缓的影响,但绝对规模仍然不低,年末政府性基金支出仍有望提速,我们预计 24 年 12 月政府性基金支出或同比增加 17%至 2.12 万亿,则 24 年 12 月广义财政支出或约 6.01 万亿。综合来看,24 年 12 月广义财政赤字或约 2.22 亿,赤字规模处于往年同期偏高水平。考虑 24 年 12 月政府债净供给规模与部分特殊再融资债、置换债支出后,我们预计 24 年 12 月政府存款或环比下降约 1.52 万亿元,降幅高于往年同期,成为流动性的重要补充因素。 缴准方面,24 年 11 月人民币贷款新增 5800 亿元,较去年同期少增 5100 亿元,地方化债对企业部门的信贷增长产生明显扰动。24 年 12 月中上旬票据利率震荡回落,下旬迅速回升但月末再度回落,而绝对水平仍然偏低,或指向信贷投放仍未得到明显改善,我们预计 24 年 12 月新增人民币信贷或约 8500 亿,同比少增约 3200 亿元。在考虑扣除非银存款、政府存款等因素影响后,我们预计 24 年 12 月缴准基数环比上升约 400 亿,按照 6.6%的法定准备金率计算,缴准规模或将增加约 30 亿元,对流动性的影响十分有限。