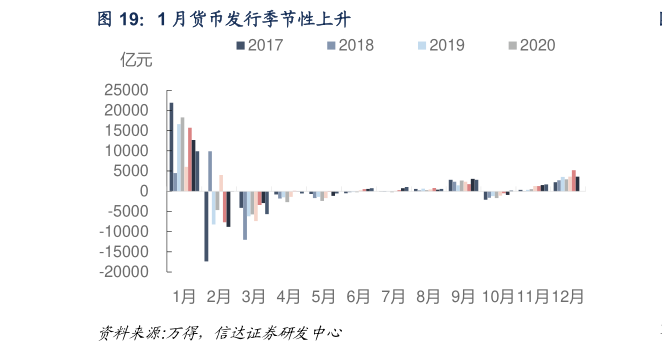

> 数据图表想关注一下1 月货币发行季节性上升

2025-1-3展望 1 月,春节前的现金漏出或将推动货币发行上升 1.76 万亿外汇占款的变动可能与此前数据大致相当,约在 300 亿左右考虑春节时点靠前,节前财政集中投放可能缓释 1 月缴税规模较高的影响,叠加政府债净融资较 24 年 12 月明显放缓,置换债有望加速支出,我们预计 1 月政府存款环比增加约 3700 亿元,明显低于往年同期水平此外,1 月作为信贷投放大月,缴准规模可能季节性增加,或将回笼资金约 2600 亿元,但这可能仍将低于过去几年。公开市场方面,我们预计 1 月末逆回购余额或上升至约 1 万亿,对应净投放逆回购约 3500 亿元MLF 净回笼约 4950 亿,PSL 净回笼约 800 亿,此外央行可能继续开展 8000 亿元买断式逆回购操作补充流动性我们假设 1 月 PSL 净归还规模约 800 亿元,同时假设 24 年 11、12 月央行对其他存款性公司债权的高增可能在 1 月消退,综合这些因素我们预计 1 月央行对其他存款性公司债权环比或将上升约 700 亿。即便假设 1 月央行买卖国债净投放流动性 2000 亿,央行相较于以往春节前资金的规模似乎仍然不足。我们预计春节前央行仍可能以降准的形式对冲外生因素的扰动,同时也对冲一部分节后买断式逆回购的到期,这有望释放约 1.1 万亿流动性。综合来看,我们预计 1 月超储率约 1.5%,较 24 年 12 月下行 0.3pct,与 2020 年同期大致相当。 1 月货币发行或增加约 1.75 万亿,是流动性的最主要拖累因素。从货币发行的角度看,春节前居民取现需求大幅增加,而春节后现金又逐步回流银行体系,参考春节时间接近的 2017 年、2020 年和 2022 年,我们预计 1 月货币发行或增加约 1.75 万亿,是流动性的最主要拖累因素。 美联储 24 年 12 月议息会议显示其对 2025 年降息的节奏更加谨慎,点阵图显示全年仅降息 2 次,降息预期转鹰以及特朗普上台后全球经济增长的不确定性加剧,有可能对我国出口产生影响并对于汇率带来一定波动。但考虑国内宏观政策仍在不断落地,2024 年四季度央行货币政策例会提出“坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定”,我们预计人民币大幅贬值的空间也将受限,1 月外汇占款或仍然小幅下降300 亿元左右,对流动性影响较为有限。