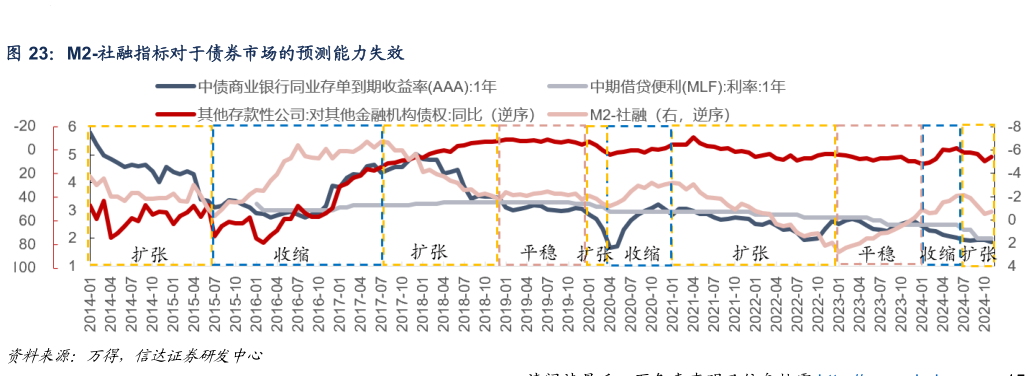

> 数据图表咨询下各位M2-社融指标对于债券市场的预测能力失效2025-1-3财政收入方面,考虑到 24 年四季度政策落地后宏观经济指标出现改善,我们预计 1-2 月一般公共预算收入进度较 24 年同期小幅加快,同比上升 1.3%至 4.52 万亿。近期商品房销售持续转好,但尚未带动投资端信心明显回升,我们预计 1-2 月政府性基金收入或与 24 年同期基本持平,约 7100 亿,则 1-2 月广义财政收入约 5.23 万亿。从历史情况来看,1 月财政收入占前 2 月合计收入的比例稳定在 52%左右,因此我们预计 1 月广义财政收入规模约 2.72 万亿。财政支出方面,24 年 12 月 23-24 日召开的全国财政工作会议强调“加大支出强度、加快支出进度”,但考虑 24 年同期基数已经较高,我们预计 1-2 月一般公共支出或较去年同期小幅下降 0.7%至 4.33 万亿,而政府性基金支出或较去年同期上升 14%至 1.28 万亿,则 1-2 月广义财政支出或约 5.61 万亿。1-2 月财政支出分配比例或与春节因素有关,由于财政通常在春节前出现支出高峰,因此春节时间越靠前,1 月财政支出的占比越大,参考春节接近的 2017 年,我们预计 1 月广义财政支出规模达到 2.68 万亿。综合来看,我们预计 1月广义财政盈余约 400 亿,明显低于往年同期水平。考虑 1 月政府债净供给规模与部分特殊再融资债与置换债支出后,我们预计 1 月政府存款或环比上升约 3700 亿元,明显低于往年同期水平,对流动性的拖累明显减弱。 信贷方面,央行在 24Q4 货币政策例会提出“引导金融机构加大货币信贷投放力度”,银行在春节前一般也存在信贷冲量的诉求,但是考虑限制低贷高存的政策影响仍然存在,隐性债务置换可能也会继续对新增信贷产生一定拖累,我们预计 1 月新增人民币信贷约 3.5 万亿,同比少增约 1.42 万亿扣除非银存款、政府存款等因素影响后,对应 1 月缴准基数环比上升 3.88 万亿,缴准规模或将上升约 2600 亿元,对流动性影响偏负面。 公开市场方面,在春节前现金流出、缴准缴税等因素影响下,央行可能仍会通过公开市场操作补充流动性。考虑当前逆回购余额处于往年同期偏低水平,我们预计 1 月末逆回购余额或上升至约 1 万亿,对应净投放逆回购约 3500 亿元1 月 MLF 到期规模达到 9950 亿,我们预计 MLF 续作规模或上升至 5000 亿元左右,净回笼约 4950亿,此外央行可能继续开展 8000 亿元买断式逆回购操作补充流动性我们假设 1 月 PSL 净归还规模约 800 亿元,同时假设 24 年 11、12 月央行对其他存款性公司债权的高增可能在 1 月消退,综合这些因素,我们估计 1月央行对其他存款性公司债权环比或将上升约 700 亿。即便假设 1 月央行买卖国债净投放流动性 2000 亿,央行相较于以往春节前资金的规模似乎仍然不足。考虑 2024 年四季度货币政策例会提出“加大货币政策调控强度,提高货币政策调控前瞻性、针对性、有效性,根据国内外经济金融形势和金融市场运行情况,择机降准降息”,我们预计春节前央行仍可能以降准的形式对冲外生因素的扰动,同时也对冲一部分节后买断式逆回购的到期,这有望释放约 1.1 万亿中长期流动性。综合来看,我们预计 1 月超储率约 1.5%,较 24 年 12 月下行 0.3pct,与2020 年大致相当。信达证券金融地产