> 数据图表咨询大家名单内外 AA2级城投债信用利差走势

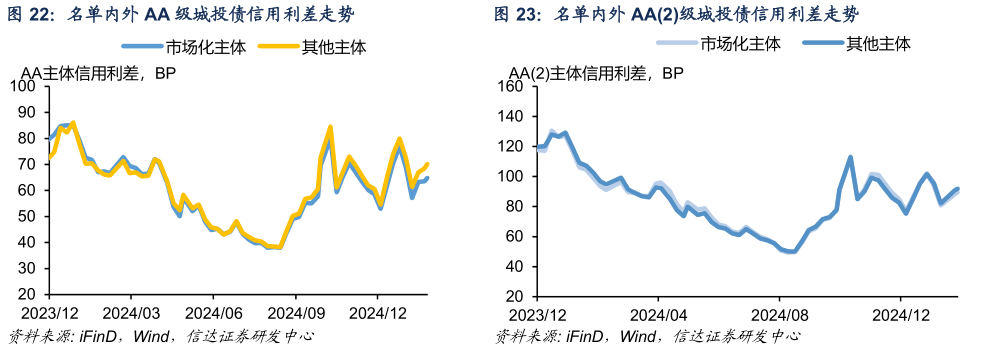

2025-2-2我们将在募集说明书里面声明“市场化经营主体”的平台定义为名单外平台,其他 Wind 有存续债的平台定义为名单内平台,考虑到部分 Wind 有存续债,且没有声明“市场化经营主体”的高速、交运等类型平台有可能是名单内平台,也有可能被定义为产业类平台,因此该分类或有一定的误差,但是考虑到目前没有公开信息可以做进一步的细分判断,我们暂时按照名单内平台来定义。我们取 2023 年 1 月 25 日后发行的所有城投债样本,按照中债隐含评级进行分类,对样本内同隐含评级债券的信用利差取算数平均数,从而制定了中债隐含评级分别为 AA 和 AA2的名单内外平台利差估值曲线。 截至 1 月 27 日, 隐含评级 AA 级市场化经营主体信用利差 64.8BP,较 12 月收窄 12.21BP,未声明市场化经营主体信用利差 70.16BP,较 12 月收窄 9.79BP,市场化经营主体与未声明主体信用利差偏离为 5.36BP,较 12 月走阔 2.42BP。AA(2)级主体市场化经营主体信用利差 89.43BP,较 12 月收窄 12.83BP,未声明市场化经营主体信用利差 91.92BP,较 12 月收窄 9.78BP,市场化经营主体与未声明主体信用利差偏离在 2.49BP,较 12 月走阔 3.05BP。从分区域数据来看,1 月 AA 和 AA(2)等级信用利差绝大多数收窄,AA 级城投债中,陕西、浙江和福建等地市场化经营主体利差收窄幅度相对明显,海南地区走阔AA(2)级城投债中,福建、山东和广西等地市场化经营主体利差收窄相对明显,四川和湖北等地走阔。整体来看,市场化经营主体和未声明市场化经营主体利差未见明显分化。