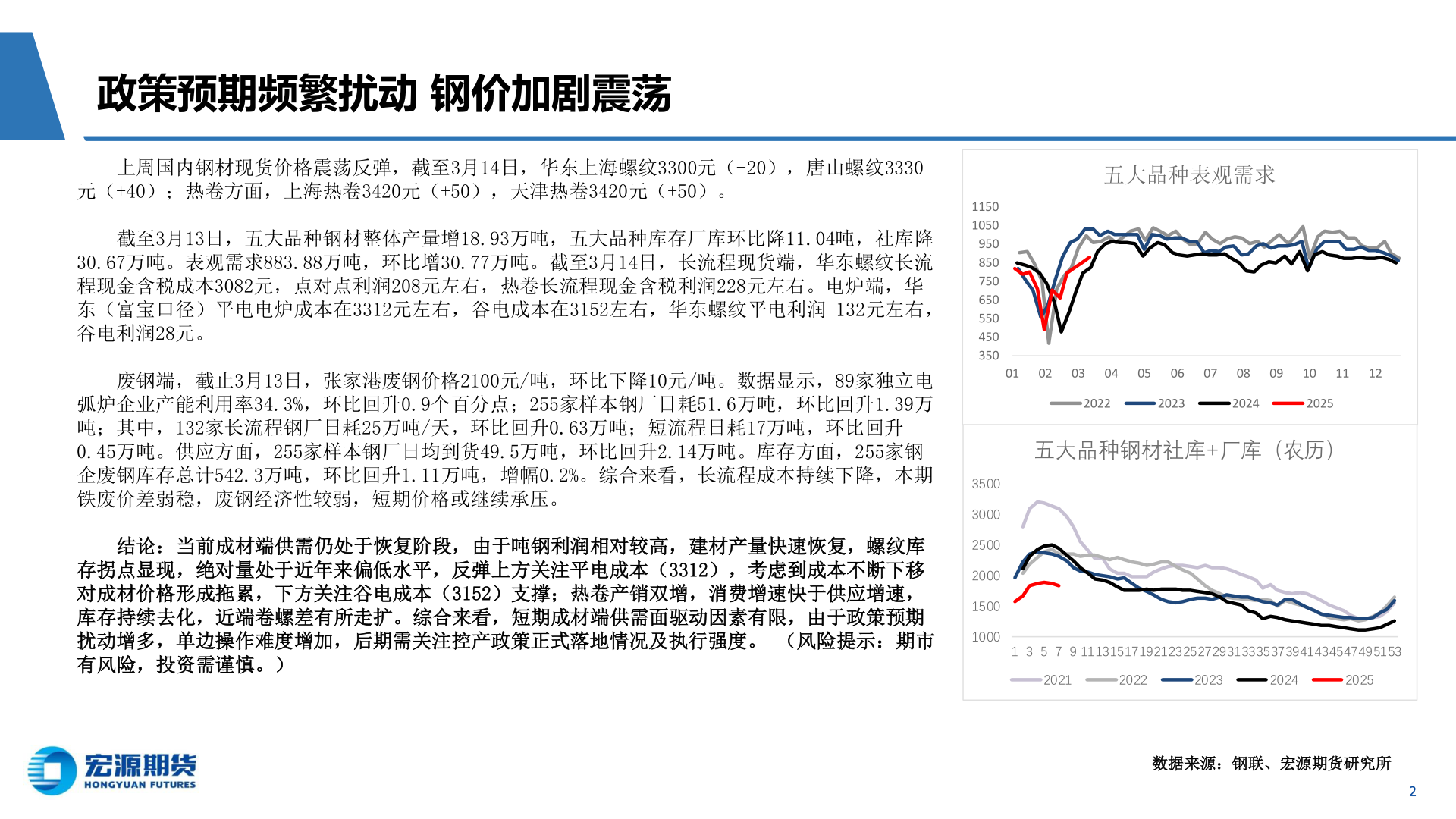

> 数据图表我想了解一下政策预期频繁扰动 钢价加剧震荡2025-3-2政策预期频繁扰动 钢价加剧震荡上周国内钢材现货价格震荡反弹,截至3月14日,华东上海螺纹3300元(-20),唐山螺纹3330元(+40);热卷方面,上海热卷3420元(+50),天津热卷3420元(+50)。截至3月13日,五大品种钢材整体产量增18.93万吨,五大品种库存厂库环比降11.04吨,社库降30.67万吨。表观需求883.88万吨,环比增30.77万吨。截至3月14日,长流程现货端,华东螺纹长流程现金含税成本3082元,点对点利润208元左右,热卷长流程现金含税利润228元左右。电炉端,华东(富宝口径)平电电炉成本在3312元左右,谷电成本在3152左右,华东螺纹平电利润-132元左右,谷电利润28元。废钢端,截止3月13日,张家港废钢价格2100元/吨,环比下降10元/吨。数据显示,89家独立电弧炉企业产能利用率34.3%,环比回升0.9个百分点;255家样本钢厂日耗51.6万吨,环比回升1.39万吨;其中,132家长流程钢厂日耗25万吨/天,环比回升0.63万吨;短流程日耗17万吨,环比回升0.45万吨。供应方面,255家样本钢厂日均到货49.5万吨,环比回升2.14万吨。库存方面,255家钢企废钢库存总计542.3万吨,环比回升1.11万吨,增幅0.2%。综合来看,长流程成本持续下降,本期铁废价差弱稳,废钢经济性较弱,短期价格或继续承压。结论:当前成材端供需仍处于恢复阶段,由于吨钢利润相对较高,建材产量快速恢复,螺纹库存拐点显现,绝对量处于近年来偏低水平,反弹上方关注平电成本(3312),考虑到成本不断下移对成材价格形成拖累,下方关注谷电成本(3152)支撑;热卷产销双增,消费增速快于供应增速,库存持续去化,近端卷螺差有所走扩。综合来看,短期成材端供需面驱动因素有限,由于政策预期扰动增多,单边操作难度增加,后期需关注控产政策正式落地情况及执行强度。 (风险提示:期市有风险,投资需谨慎。)数据来源:钢联、宏源期货研究所2五大品种表观需求115010509508507506505504503500102030405060708091011122022202320242025五大品种钢材社库+厂库(农历)3500300025002000150010001 3 5 7 9 1113151719212325272931333537394143454749515320212022202320242025宏源期货能源矿产