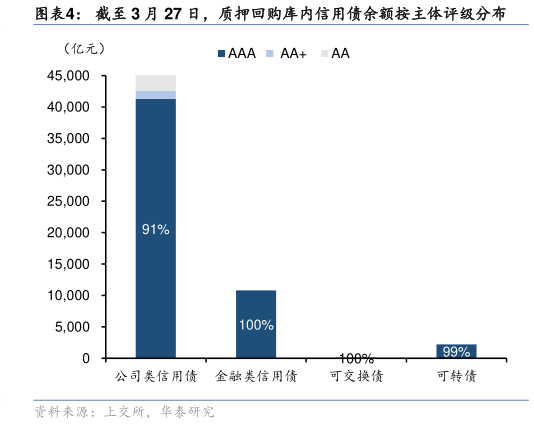

> 数据图表谁知道截至 3 月 27 日,质押回购库内信用债余额按主体评级分布2025-4-2从整体入库信用债数据来看,截至 2025 年 3 月 27 日,质押回购库内信用债余额共计 58,566亿元,其中公司类信用债占比 77%(共计 4256 只),金融类信用债占比 18%(共计 522只)。由于 2017 年已经将债项评级收紧至 AAA 评级,我们分主体评级来看,公司类信用债AAA 评级占比 91%,金融类信用债全部为 AAA 评级,因此政策主要影响小部分公司类信用债的流动性。 (2)行业差异化折算体系的建立,将引导资金流向财务健康、现金流稳定的优质企业。新规针对房地产企业设置了更严格的资产、营收、资产负债率、总资产回报率考核标准,并对金融机构则强化资产、净资产回报率等监管指标约束,为防范重点行业系统性风险提供了制度保障。 (3)针对绿色债、科创债的定向支持政策,与前述降费措施形成协同效应,体现金融助力实体经济的大势所趋。新规将绿色债、科创债的折扣系数在普通公司债分档基础上上浮 0.1,提高该类债券的流动性与吸引力。华泰证券金融地产