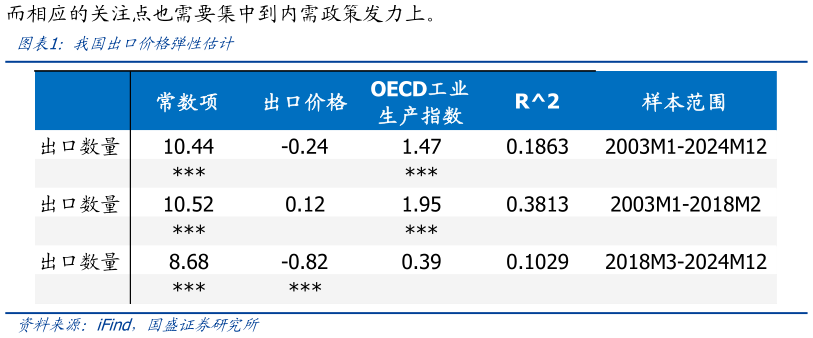

> 数据图表谁知道我国出口价格弹性估计2025-4-1受资金宽松和加征关税影响,本周各期限利率大幅下行。本周 10 年和 30 年国债利率累计下行 9.5bps 和 12.0bps 至 1.72%和 1.91%。资金宽松,R001 降至 1.66%水平。信用和短债利率同样明显下行。1 年 AAA 存单利率累计大幅下行 10.0bps至 1.80%。总体来看,整体利率曲线出现 10bps 左右的下移。 利率大幅下降背后,是贸易冲突的升级,这不仅直接通过减少出口对经济产生冲击,同时对全球贸易、经济以及金融市场带来的不确定性会产生更为显著的影响。美国在全球范围内挑起新一轮贸易冲突,4 月 2 日,美国对全球范围内大部分国家加征新一轮对等关税,对我国加征幅度为 34%,加上此前加征的 20%,今年累计加征幅度为 54%,累计关税税率高达 66%。而我国很快也对美国商品加征对应的34%的对等关税。新一轮贸易冲突快速升级。更重要的是,这可能并非结束。一方面,在我们反制之后,美国是否会进一步提升关税并不确定,同时其他国家对美国的反制措施也尚未确定另一方面,美国调起的关税冲突对全球贸易、经济和金融市场的冲击正在展开,本周全球股市暴跌显示风险开始显现。 对我们来说,关税冲击对出口的负面影响已经给定,从主动性来说,更重要的是对内需的稳定。我们此前在报告新阶段的开始加征关税以后中曾经做过测算,今年美国对我国出口商品 54%的加征关税幅度,可能直接导致我国出口增速下降 6.5 个百分点,对 GDP 的负向冲击在 1.2 个百分点左右。而更重要的是,美国贸易战可能带来全球范围内的贸易收缩以及需求下降,这将对出口产生更为显著的冲击。今年外需的走弱已经成为外生给定的相对确定性事件,目前来看,从稳定经济的角度,内需就至关重要。而相应的关注点也需要集中到内需政策发力上。 实现今年的经济增长目标,在其他条件不变的情况下,意味着内需需要回升 1.2个百分点,货币政策影响内需,实现内需目标需要社融增速需要回升至 9.2%左右。2024 年经济增长中外需贡献较高,5%的经济增速中,净出口贡献在 1.5 个百分点,内需贡献在 3.5 个百分点。如果其他条件不变,美国加征关税对我国经济直接负面冲击 1.2 个百分点,这意味着净出口贡献将下降到 0.3 个百分点,而继续实现 5%的增长目标,则需要内需提升 1.2 个百分点,对经济贡献上升到 4.7 个百分点。而货币政策影响内需,社融对内需有稳定的领先关系,从社融高于内需相关性来看,内需回升 1.2 个百分点对应需要社融增速回升 1.2 个百分点。即社融增速需要从去年底的 8%回升至今年底的 9.2%,对应社融增量为 37.7 万亿,较 2024 年提升 5.4 万亿。 社融增速回升需要财政和货币综合发力。由于社融中包含政府债券,因而财政政策也体现在社融之中,而货币政策带来的利率变化通过社融发挥作用则是应有之义。今年政府债券增加 13.9 万亿,较去年多 2.4 万亿。相较于实现经济目标所需要的 5.4 万亿社融增量需求,依然相差 3.0 万亿。这意味着后续要么增加财政刺激规模,要么通过货币政策引导实际利率下降,来实现社融的增长。 当前利率政策并非无效,实际利率对非政府债券社融有很好的调节作用。实际利率对融资的调节性一直有效的成立,去年下半年实际利率下降有效的改善了非政府债券社融。目前在物价持续保持低位情况下,提升非政府债券社融,依然需要名义利率下降来带动实际利率下降。根据以往经验关系,带动社融同比多增 3.0 万亿,需要实际利率下行 1.0 个百分点。考虑到近期偏弱的物价,实际利率的下行可能更依赖名义利率下调。 目前关注点需要转向内需政策,需要足够有利的财政和货币提升社融,推动内需回升以稳定总需求。在外部冲击和不确定性已经给定情况下,关注点需要更多转向内需,做好自己的事情。其中从短期需求的角度来说,货币政策和财政政策是关键。从经验数据来看,两者需要将社融推升至 9.2%左右,在今年已有财政扩张的基础上,货币政策和财政政策带来新的增量需要再 3.0 万亿以上。而财政政策和货币政策存在一定的替代性,从推升社融角度来看,1 万亿财政支出与 32.2bps 的实际利率调降效果相当。那么从定量角度,当前情况下,静态来看,实现今年增长目标要么实际利率调降 1.0 个百分点,要么财政支出在当前季初上再扩张 3.0 万亿。要么两者均有,例如平均情况下实际利率调降 0.5 个百分点,财政支出在当前基础上再扩张 1.5 万亿。 利率下行的大趋势决定债市将继续走强,长债利率有望创新低,长久期策略继续占优。贸易冲突带来的实际冲击和不确定性,决定了实体经济需要低利率环境,而稳定的金融环境也需要宽裕的流动性做支撑。这决定了利率下行的大趋势,利率下行阶段,从资本利得的角度长久期策略继续占优。而区别在于政策节奏可能改变曲线形态,如果货币及时有效的宽松,利率曲线可能会进入牛陡阶段,短端利率下行幅度更大,有效的政策可能会推动利率先下后上而如果政策相对迟滞,或力度不足,则利率曲线可能会牛平,长端下行幅度更为明显,利率趋势性下行压力更大。在整体利率曲线下移过程中,长久期策略更为占优,长债利率有望创新低。 风险提示:外部风险超预期货币政策超预期自行测算可能产生的风险。国盛证券金融地产