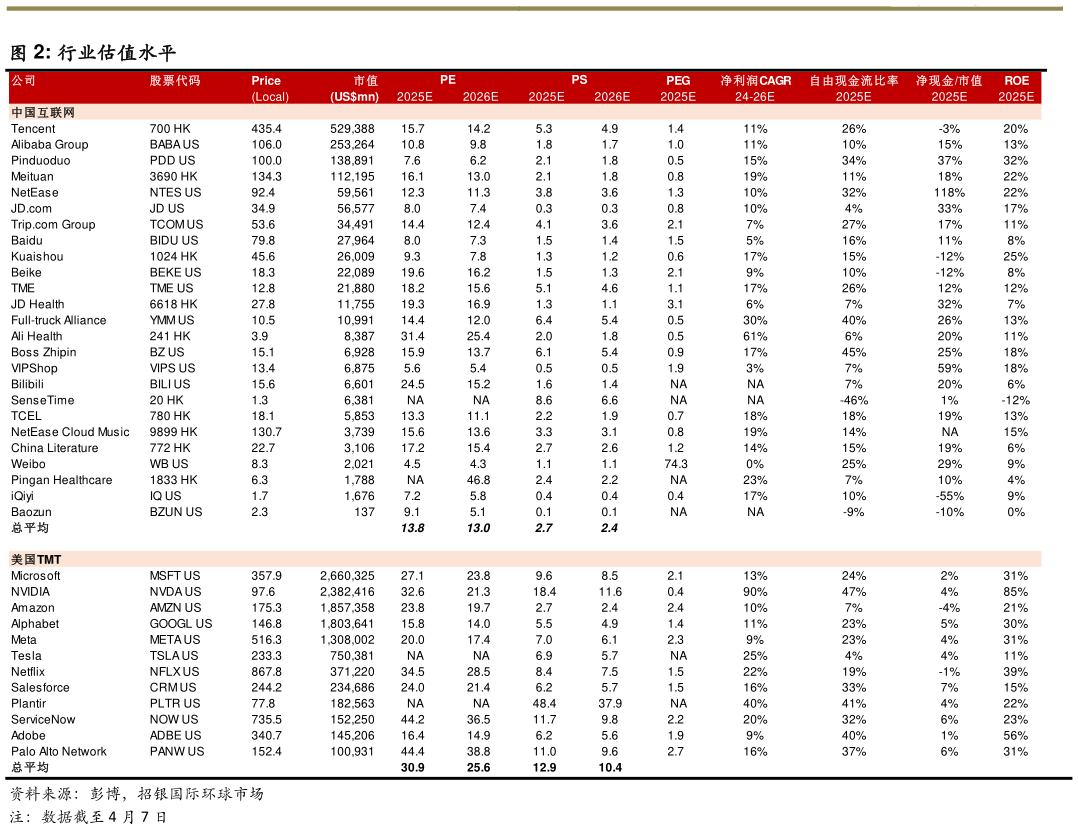

> 数据图表请问一下行业估值水平2025-4-38) 阿里巴巴(BABA US):基于丰富的 AI 应用场景、庞大的用户群及商家端对于降本增效的诉求,叠加阿里云业务在国内市场较为领先的业务布局、及潜在可能的大模型端侧应用所带来的云业务增量,我们认为阿里巴巴在 AI 快速发展的大主题下有望持续受益。我们对阿里巴巴 FY26 的 EBITA 增长前景维持乐观,这得益于商家对 “全站推” 的采用率上升,AIDC 的亏损收窄速度有望快于预期,以及各行业对推理需求的增加推动阿里云收入增长速度快于预期。我们预测阿里巴巴 FY26E 的经调整后 EBITA 将同比增长 18%(FY25E: 4%)。9) 快手(1024 HK):我们看好公司受益于 AI 发展以及盈利增长韧性,预计公司 25-27年调整后净利润 CAGR 14%,公司当前 9x FY25E PE 相较利润增速历史均值行业均值均具备较高吸引力,若政策拉动内需表现好于预期,公司盈利预期及估值有望进一步修复。招银国际公共服务