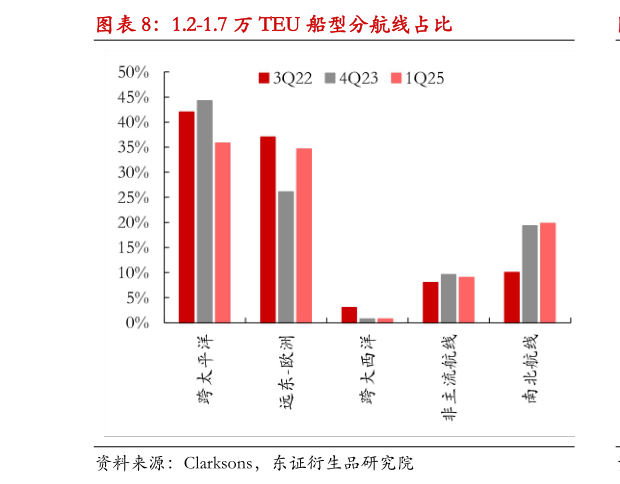

> 数据图表各位网友请教一下1.2-1.7 万 TEU 船型分航线占比2025-4-5其二,美线过剩运力或对其他航线存在溢出影响,但对欧线中短期作用有限。一方面,船舶调度需要较长时间,联盟航线未来 2-3 个月的船期计划基本固化,难以大幅调整。另一方面,欧线和美线间的运力变化并非此消彼长。从船型结构看,欧线以 1.7 万 TEU 以上超大型船为主力,红海危机初期短暂补充的 1.2-1.7万 TEU 船型占比有限,目前仅 MSC 部署较多此类船型而美线主力船型(美西 0.8-1.2万 TEU,美东 1.2-1.7 万 TEU)与南美、中东、地中海航线更为适配。从承接力度评估,欧线供应已经趋于饱和,在现有过剩的供需格局下,加班船或新开航线的方案缺乏经济性目前仅 OA 的 FAL7 和 CES 航线仍存在明显缺口,即便美线船只调往补足欧线缺口,但也难以突破近 33 万 TEU 的周度运力上限。此外,船司运力的再部署需考量盈利排序,当前欧线利润劣后于非洲、中东及地中海航线,可能并非运力调整的首选。例如,在2022-2023 年运价下行周期,美线和欧线过剩运力主要向南美和中东航线调配较为常见。东证期货公共服务