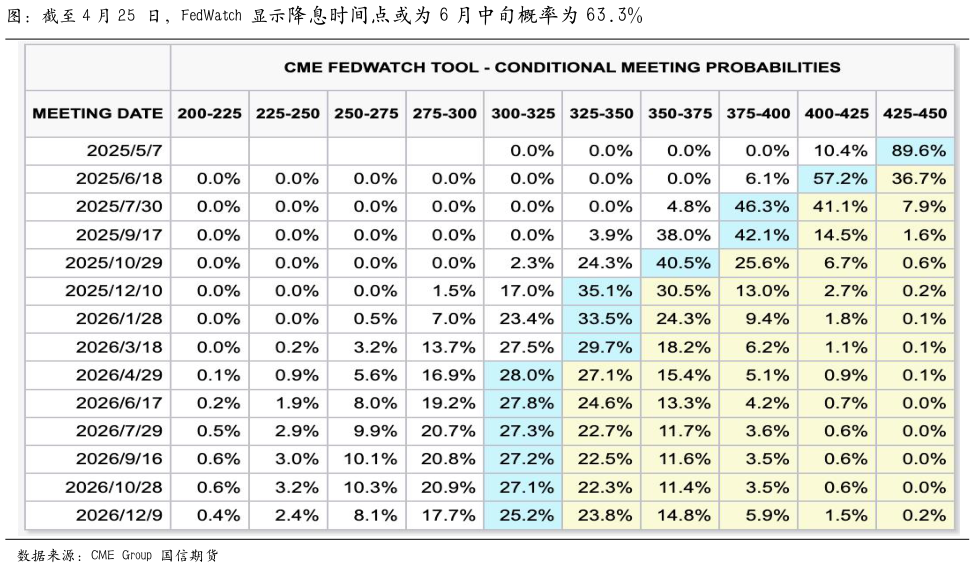

> 数据图表如何了解图:截至 4 月 25 日,FedWatch 显示降息时间点或为 6 月中旬概率为 63.3%2025-4-0从全球视角看,特朗普关税政策的反复性严重扰乱国际贸易秩序,打破了原有的经贸格局。许多依赖进出口的企业面临成本飙升、供应链断裂等难题,全球产业链和供应链遭受重创,经贸活动萎缩,总需求下降,企业收益滑坡,市场弥漫着焦虑与不安。美国自身经济也未能幸免,经济衰退风险大增。亚特兰大联储在 4 月 17 日给出的数据显示,GDPNow 模型预估美国 2025 年第一季度实际 GDP 下降 2.2% 。物价方面,关税有推高物价的可能,使美国面临“滞胀”风险。不过,国际油价低位运行以及美联储的“缩表”操作,在一定程度上稳定了物价。美国经济走向存在多种可能,软着陆、衰退或“滞胀”皆有可能,其中软着陆可能性相对较高。在货币政策上,关税政策让美联储陷入两难,宽松怕通胀,紧缩怕衰退,还得警惕“滞胀”。虽暂缓征收“对等关税”使两难有所缓解,但政策不确定性仍高悬,美联储已通过降低“缩表”规模来稳定流动性,市场对年内降息也有较高预期。根据 CME 美元利率期货显示,截至 4 月 25 日,市场对美联储年内降息幅度或为 100 个基点,降息时间点或为 6 月中旬概率为 63.3%7 月底降息的概率更高为 92.1%。国信期货能源矿产