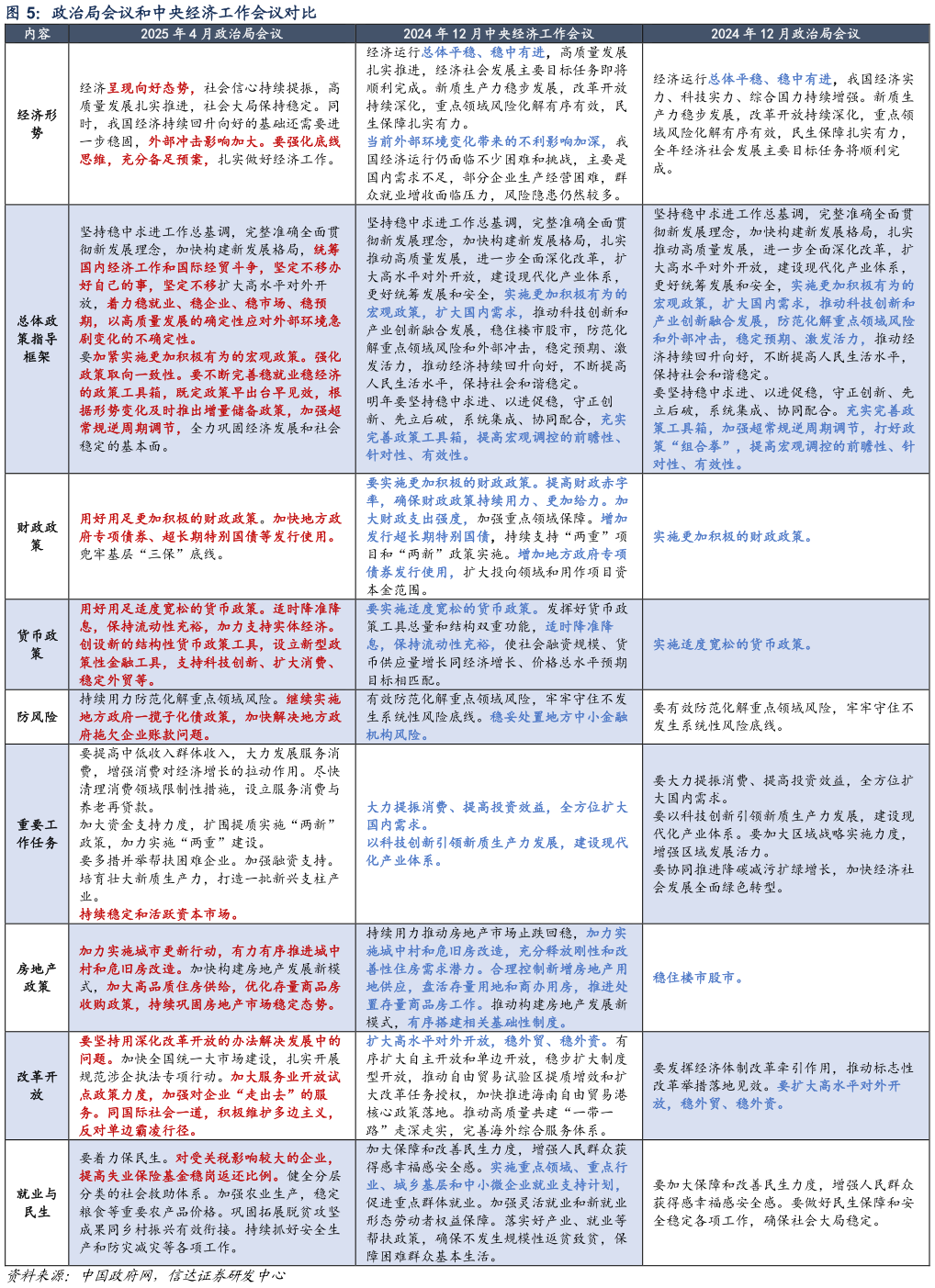

> 数据图表如何了解政治局会议和中央经济工作会议对比2025-4-1财政方面强调了加快地方政府专项债券、超长期特别国债等发行使用,兜牢基层“三保”底线货币政策强调“适时降准降息,保持流动性充裕,加力支持实体经济”,这与去年 12 月中央经济工作会议的表述一致,而新增的关于结构性货币政策工具的表述呼应了前期央行的表态,设立新型政策性金融工具可能与 2022 年 7 月的政策性开发性金融工具类似,由央行支持政策性银行设立,但 2022 年主要着力解决重大项目资本金缺口,而本次则强调支持科技创新、扩大消费、稳定外贸等,这可能也反映了即便外部压力增大,经济转型与高质量发展的方向也并未调整。 在需求端,消费的重要性进一步提升,政治局会议要求增强消费对经济增长的拉动作用,尽快清理消费领域限制性措施,设立服务消费与养老再贷款,而投资方面则仅提到了“两新两重”。在防风险方面,会议重提继续实施一揽子化债,并加快解决地方政府拖欠企业账款问题,房地产则重点提到加力实施城市更新行动,加大高品质住房供给,优化存量商品房收购政策,持续巩固房地产市场稳定态势,资本市场也要持续稳定和活跃。 尽管贸易环境不确定性加大,但政策“扩大高水平对外开放”的方向仍然坚定不移,同时要同国际社会一道,积极维护多边主义,反对单边霸凌行径。针对贸易形势的不确定性,会议要求加快推动内外贸一体化,加快全国统一大市场建设,加大服务业开放试点政策力度,加强对企业“走出去”的服务。与此同时,政策还强调要多措并举帮扶困难企业,加强融资支持,对受关税影响较大的企业,提高失业保险基金稳岗返还比例。 总体来看,尽管在外部环境急剧变化的背景下,政治局会议提出“统筹国内经济工作和国际经贸斗争”,强调要“强化底线思维,充分备足预案”,但政策仍然保持一定定力,强调要以高质量发展的确定性应对外部不确定性,并且由于短期贸易摩擦的不确定性较大,现阶段的政策重点还是要求既定政策早出台早见效,增量储备政策可能还是需要观察后续形势变化及时推出。财政方面强调加快专项债与超长期特别国债的发行使用,货币政策重提“适时降准降息”,同时要求设立新型政策性金融工具,但投向从 2022 年的推动重大项目建设转向支持科技创新、扩大消费、稳定外贸等,这可能也反映了高质量发展的方向并未调整。同时在外部环境不确定加大的背景下,扩大高水平对外开放的方向仍然坚定不移,而短期内对于贸易摩擦的政策更加着力内外贸一体化以及对困难企业的帮扶。 尽管政治局会议再度重申“适时降准降息”,但由于此前这样的表态已多次出现,而相关政策迟迟没有落地,因此市场对于相关表述的反应已明显钝化。我们认为,尽管存在“稳债市”的约束,降准降息的落地可能需要结合财政政策、基本面与金融市场等因素综合考虑,但“国际经贸斗争”实际上也增加了其紧迫性,而且与财政增量政策以及新型政策性金融工具不同,降准降息属于既定政策,落地的门槛可能更低,我们认为其二季度之内仍有望实现。而在降准降息落地前,实际资金价格的变化可能更加重要。在 DR007 利率明显高于政策利率的情况下,讨论降息意义不太,降准对市场的意义可能也要通过资金价格的回落显现。信达证券金融地产