> 数据图表各位网友请教一下4 月新增专项债发行规模较去年同期上升

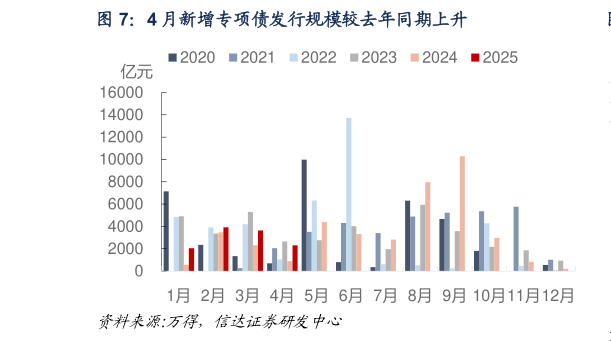

2025-5-15000 亿元,但买断式逆回购净回笼 5000 亿元,我们预计 4 月央行对其他存款性公司债权或环比上升约 3200 亿元。综合来看,我们预计 4 月超储率环比上升 0.1pct 至 1.1%,但仍处于非季末月份的偏低水平。 具体从影响超储率的几个因素来看: 4 月货币发行或减少约 1000 亿元,对流动性产生一定补充。3 月货币发行下降 2638 亿元,非金融机构存款下降1204 亿元,二者共减少约 3800 亿元,与我们预期的 4000 亿元大致相符。春节前非金融机构存款额外上升的部分已全部回流,但货币发行规模仍略高于节前。从历史情况来看,除了 2022 年 4 月疫情影响导致现金回流渠道受阻外,4 月货币发行通常维持回流状态。考虑历史上 4 月货币回流的节奏以及今年 2-3 月进度偏缓的状态,我们预计 4 月货币发行或减少约 1000 亿元,对流动性产生一定补充。 4 月国债发行规模 14683 亿元,考虑到期 12026 亿元后,净融资规模较 3 月下降 3307 亿元至 2658 亿元,其中关键期限国债、储蓄国债平均发行规模上升至 1700 亿元、250 亿元,超长期一般国债、贴现国债平均发行规模下降至 270 亿元、365 亿元,此外,4 月发行的 20Y、30Y 超长期特别国债规模分别为 500 亿元、710 亿元,中央金融机构注资特别国债规模 1650 亿元。4 月地方债发行规模 6933 亿元,考虑地方债到期 1652 亿元后,净融资规模 5281 亿元,较 3 月下降 3511 亿元。4 月新增一般债、新增专项债、普通再融资债、置换债发行规模分别为232 亿元、2301 亿元、1783 亿元、2617 亿元,其中新增一般债与新增专项债发行规模均低于月初计划。整体来看,4 月政府债发行规模 2.16 万亿,净融资规模 7938 亿元,较 3 月下降约 6800 亿元。4 月政府债净缴款规模9502 亿元,较 3 月下降约 4900 亿元。