> 数据图表我想了解一下4 月人民币汇率略有贬值

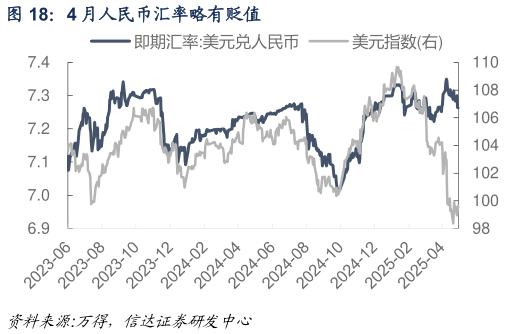

2025-5-1展望 5 月,尽管广义财政赤字规模可能处于近年同期偏高水平,置换债的支出有望带来政府存款的额外投放,但由于 5 月政府债供给压力明显高于往年同期,我们预计 5 月政府存款可能上升约 3600 亿元5 月缴准季节性上升,或回笼资金约 300 亿元5 月现金回流的进程仍在持续,我们预计货币发行减少约 1000 亿元,对资金面起到补充外汇占款或继续小幅回笼资金约 500 亿元。公开市场方面,我们假设 5 月末质押式逆回购余额降至约 1 万亿,对应净回笼逆回购约 6200 亿元,但是考虑政府债净供给压力大幅抬升,央行或使用 MLF、买断式逆回购等工具释放中长期流动性,我们预计 MLF 净投放约 3750 亿元,买断式逆回购净投放约 1000 亿元,则 5 月央行对其他存款性公司债权环比下降约 1400 亿元。综合来看,我们预计 5 月超储率约 1.0%,较 4 月下行 0.1pct,处于历史偏低水平。 5 月货币发行或减少约 1000 亿元,对流动性产生一定补充。由于五一假期前漏出的现金将于节后逐步回流银行体系,5 月货币发行通常季节性下降,参考往年同期水平,我们预计 5 月货币发行或减少约 1000 亿元,对流动性产生一定补充。 近期中美贸易摩擦出现一定缓和迹象,这可能在一定程度上缓解人民币汇率的贬值压力,4 月 28 日央行副行长邹澜在国新办发布会上再次强调“坚决对市场顺周期行为进行纠偏,坚决对扰乱市场秩序行为进行处置,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定”,央行稳定汇率的目标依然明确,我们预计人民币汇率在 5 月或维持震荡格局,5 月外汇占款继续小幅下降 500 亿元左右,对流动性影响较为有限。