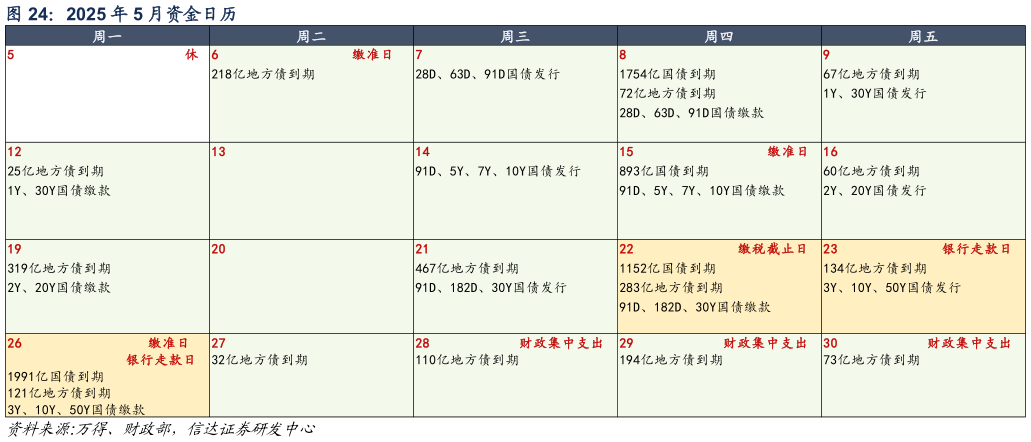

> 数据图表如何了解2025 年 5 月资金日历

2025-5-1但近年来超储与银行融出的意外变化增多,降准的实际影响下降,央行对资金面的态度以及政策利率可能更加重要。由于央行通过紧货币稳债市的目标逐步让位于降成本,DR007 利率在 3 月以来呈现出了逐月回落的特征。考虑贸易摩擦的冲击,央行在 Q2 降息是大概率事件,尽管具体时点仍需观察,但央行还从未有过在 DR007 明显高于政策利率的背景下降息的先例。因此 DR007 回归政策利率附近可能是先决条件,尽管 DR007 利率中枢在 5月可能不会直接降至 1.5%附近,5 月资金利率仍有进一步回落的空间。但考虑央行资产负债表的意外变化增多,银行净融出变化也常与超储率背离,央行对于资金面的实际态度以及政策利率是否调降可能是更重要的问题。从趋势上看,由于央行通过紧货币稳债市的目标逐步让位于降成本,DR007 利率在 3 月以来呈现出了逐月回落的特征,而在贸易摩擦加剧的状态下,其在 4 月又在进一步向政策利率回归。考虑基本面的压力增大,央行在 Q2调降政策利率是大概率事件,而具体时点可能还需观察一揽子政策的整体节奏,但 2020 年以来央行还从未有过在 DR007 明显高于政策利率的背景下降息的先例,如果 DR007 明显高于政策利率,降息的意义也会相对有限。因此在降息落地之前,DR007 回归政策利率附近可能是先决条件,尽管 DR007 利率中枢在 5 月可能不会直接降至1.5%附近,但仍有望继续向其靠拢,5 月资金利率仍有进一步回落的空间。