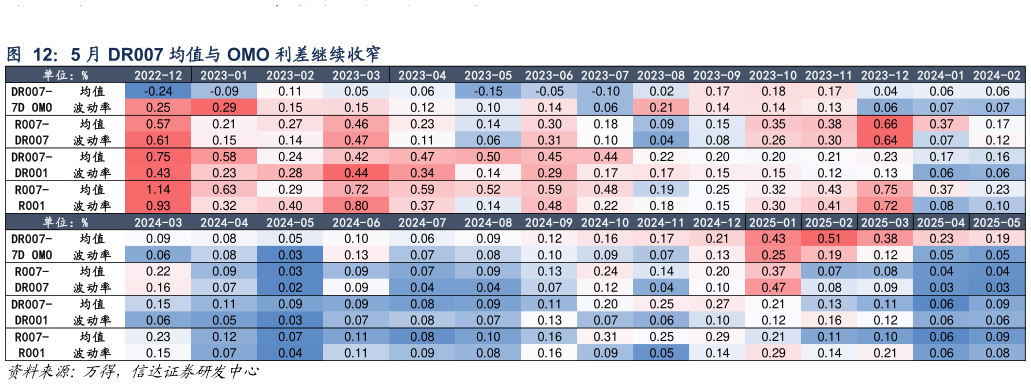

近期 OMO 余额维持高位,使得投资者担忧银行中长期流动性不足会加剧资金面的不稳定性。但近年来 OMO 余额与资金面的关系有限,剔除 OMO 的核心超储指示意义也同样有限,4 月中旬核心超储规模降至 2 月以来的最低水平,但银行净融出中枢仍有所抬升,推动资金价格走低。考虑近期 DR007 持续高于政策利率,即便央行以 OMO 为主要投放手段,只要其规模足够大,也能使资金与 OMO 的利差收敛。我们认为,3 月以来在超储偏低的状态下资金仍持续转松,可能更多反映了央行重新通过对银行融出的隐性调控来控制资金价格,在此背景下短期限的 OMO余额回升更多还是为了增强央行调控的有效性,但对资金价格的指示意义有限。尽管本周资金面整体维持宽松,但存单利率维持高位。在今年以来 OMO 余额持续偏高,5 月末仍维持在 1.6 万亿的高位的背景下,仍有观点担忧在超储率偏低的状态下,资金面依赖于 OMO 的投放,导致银行中长期负债不足,这也会加剧资金面的不稳定性。但我们一直认为,近年来 OMO 余额的高低与资金松紧的关系有限,即便是剔除 OMO 的核心超储规模也并没有对资金面的指示意义。事实上,根据我们的测算,4 月中旬核心超储规模可能在 2 月以来的最低水平,但银行净融出中枢仍然有所抬升,推动资金价格持续走低。尤其是在近期 DR007 持续高于 OMO 利率的背景下,即便央行以 OMO为流动性的主要投放手段,只要其投放的规模足够大,也总能使二者利差收敛。我们认为,在超储偏低的状态下,3 月以来资金价格逐步转松,可能更多还是反映了央行重新通过对银行净融出的隐性调控来控制资金利率,在此背景下,期限偏短的 OMO 余额回升可能更多是为了增加央行调控的有效性,但对资金面的指示意义有限。考虑在存款利率调降后,非银机构在金融脱媒的影响下负债可能继续流入,当前杠杆率也相对偏低,因此 OMO 余额上升对于资金分层的影响可能相对有限。