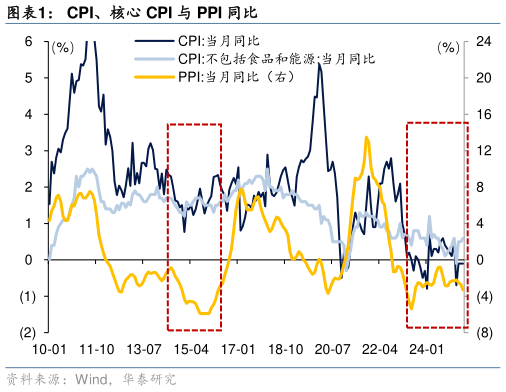

> 数据图表如何解释CPI、核心 CPI 与 PPI 同比2025-6-1上周债市整体偏多,资金通过曲线“凸点”挖掘机会,10 年、30 年国债收益率窄幅震荡,20 年、50 年国债收益率大幅下行。周一,上午 5 月经济数据公布,工业增加值、社零表现超预期,但债市反应不大,A 股上涨,由于次日发行 215 国开新券,市场提前卖出老券,国开老券收益率上行。周二,央行重启国债买卖等预期升温,债市出现抢跑,收益率快速下行。周三,陆家嘴论坛上央行宣布 8 项金融政策,前一日预期落空,叠加部分机构止盈,债市收益率上行。周四,凌晨美联储宣布不降息,A 股低开,上午债市收益率下行,中午官媒报道国补资金将分批下达,收益率小幅上行,下午资金面略收敛,压力测试、大行融出等消息面扰动较多,收益率上行幅度加大,20Y、50Y 国债等品种表现强势。周五,权益偏弱,资金面偏松,债市收益率下行。全周来看,10 年国债、国开活跃券较前一周基本持平,收于 1.64%、1.71%,30 年国债下行 1BP 至 1.84%。作为对比,20、50 年等超长国债品种补涨,较前一周分别下行 6BP、5BP 至 1.87%、1.95%,相对性价比高的曲线“凸点”被一一挖掘。10-1 年期限利差走阔,1 年期 AA信用利差下行,3 年、5 年 AA信用利差上行。 近期,汽车业“反内卷”、价格问题再次引发关注。上一次低物价可追溯至 2014-2015 年,彼时由 PPI 主导价格下行,影响集中在上游行业,CPI、核心 CPI、第三产业平减指数等仍保持相对稳定。而此次是 CPI 与 PPI 均偏低,覆盖更具广谱性,从上游到下游、从二产到三产、从商品到服务均有一定传导,经济量价背离的时间更长。华泰证券金融地产