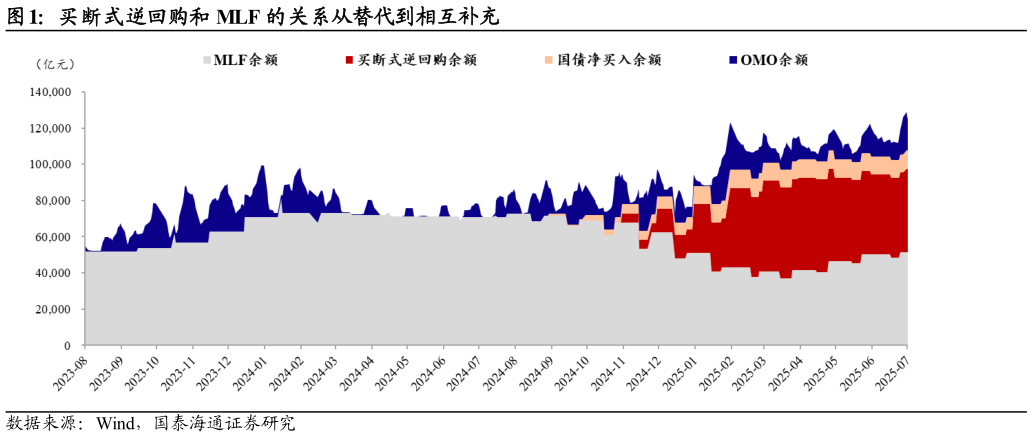

> 数据图表如何了解买断式逆回购和 MLF 的关系从替代到相互补充2025-7-51. 二季度货币政策例会印证“价格信号”淡化 6 月 27 日央行发布 2025 年二季度货币政策委员会例会通稿,市场关注的重点是央行在货币政策思路的部分,删去“择机降准降息”的表述,新增“灵活把握政策实施力度和节奏”。我们认为新措辞更偏中性,一方面对应年内第一轮降准降息已经在 5月落地,或要避免市场在短期过度交易双降预期,另一方面,这也符合当下克制使用总量货币政策工具的调控思路。 2025 年央行延续对货币政策框架进行优化,不仅是在宽货币层面相对谨慎,在流动性投放层面,淡化价格信号的方向也较为明确。 自 2024 年中至今,央行在流动性调节思路上持续微调,将政策利率和一般性的流动性投放工具做区分,前者重在引导市场定价,后者重在影响资金供需,平抑过度波动。 起始点是 6 月的陆家嘴论坛上明确 7 天 OMO 利率的政策利率地位,随后央行在 2024 年 7 月下旬的 LPR 报价日调降 OMO 利率 10BP,MLF 的政策色彩淡化。后续央行在 2024 年 10 月启动买断式逆回购,在 2025 年 3 月将MLF 改为多价位投标,思路均是提升调控资金投放成本时的灵活性,通过“不降之降”,“既能投放相对便宜的中长期资金,又能避免释放明确的降息信号”(参见于 3 月 25 日发布的“不降之降”:MLF 投放模式改革解析)。当前在中长期流动性投放上,买断式逆回购和改革后的 MLF 均采用多价格中标的方式,央行倾向“以量定价”,而非直接公开调整中标利率。 央行淡化流动性投放工具的价格信号,保持流动性投放工具的中立性,调整方向是一以贯之的,但在细节处理上也经历了一些调整。2024 年 10 月买断式逆回购启动之后,MLF 的运用被淡化,市场预期买断式逆回购会逐步替代 MLF,但 2025 年 3 月 MLF 经历改革后,买断式逆回购与 MLF 并行的方向逐步明确。国泰海通金融地产