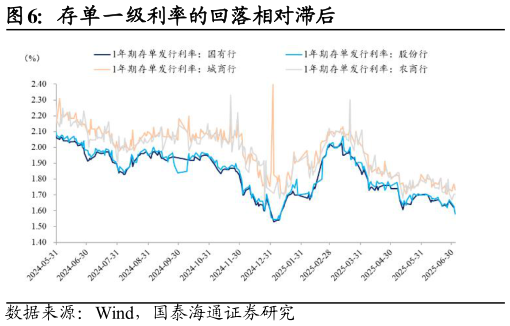

> 数据图表谁知道存单一级利率的回落相对滞后2025-7-5第一个变化是在降准层面,降准释放资金的机会成本并不低。 历史上降准后资金“量价齐宽”是常态,市场通常会将降准看作是对流动性宽松最有效的直接利好。但我们认为,现阶段降准的利好更加纯粹的偏向数量的一端,对资金价格向下牵引的强度有限。 关键在于当前法定准备金利率依然保持在 1.62%,并未跟随广谱利率调整。相比 1.4%的政策利率,加权利率或在 1.7%附近的买断式逆回购和 MLF,甚至围绕政策利率上行窄幅波动的资金市场利率,降准释放资金的机 会成本并不低。 对银行而言,5 月的 50bp 降准虽然能释放 1 万亿左右的长期资金,但这部分资金的机会成本不低,不管是融出资金还是加配存单,银行都难言有主动降价的动力。这也能够和资金及存单市场的实际表现对应,大行持续加力融出资金,iData 数据中大行资金净融出规模创新高,短资金利率处于低位,但银行主导定价的存单一、二级收益率回落相对滞后, 4.2. 中长期投放定价转为“软连接” 第二个变化是中长期投放定价与政策利率变为“软连接”。 在 2024 年中以前,OMO 利率和 MLF 利率往往会同步调降,这意味着 MLF利率作为央行中长期流动性投放的定价与 OMO 利率紧密相连,OMO 利率作为短资金利率锚,MLF 利率作为长资金利率。如存单利率的锚,二者由短及长的传导关系较为刚性。 但 2024 年中以来,一方面是 MLF 报价与 OMO 报价开始脱钩,另一方面是多价位中标的买断式逆回购在 10 月加入,这意味着中长期流动性的投放成本和政策利率的关系愈发不明确。中长期流动性投放成本既可以先于政策利率下行,在政策利率调降之后,中长期流动性投放成本的下行也可能偏慢,二者处于“软连接”的状态,2025 年 3 月 MLF 也改为多价位中标,“软连接”的状态被进一步加深。国泰海通金融地产